Установление процентных ставок

Процентная ставка, как и любая другая цена, должна отражать общее воздействие тысяч обстоятельств, влияющих на спрос и предложение кредитов Совокупность всех этих обстоятельств не может быть известна какому-то одному агентству. Последствия большинства ценовых изменений неприятны для многих людей, но изменения процентной ставки, подобно остальным ценовым изменениям, сообщают всем, кого это касается, что какая-то совокупность обстоятельств, которой не знает никто, сделала их необходимыми. Поскольку только конкуренция на свободном рынке может учесть все обстоятельства, которые должны быть приняты во внимание при определении процентной ставки, идея использования процентной ставки в качестве инструмента какой-либо политики ошибочна от начала до конца.

Если эмиссионный банк в своей кредитной деятельности действительно нацелен на регулирование объема собственной валюты, находящейся в обращении, так, чтобы поддерживать ее покупательную способность постоянной, процентную ставку будет определять за него рынок. И в целом предназначенные для инвестиций ссуды всех банков вместе взятых не могут во избежание роста цен превышать текущего объема сбережений (и наоборот: чтобы не понижать уровня цен, они не должны падать ниже текущего объема сбережений) на величину большую, чем требуется для увеличения совокупного спроса в соответствии с растущим объемом выпуска. Процентная ставка определяется уравновешиванием спроса на деньги (на расходы) и предложения, необходимого для поддержания неизменного уровня цен. Рыночный механизм определения процентной ставки сам способен обеспечить точное соответствие между сбережениями и инвестициями, а чистый прирост или чистое сокращение денежной массы будет отражать изменения в спросе на деньги, вызываемые изменениями остатков наличности, которые хотят держать люди.

Разумеется, правительство может в обеспечение своих интересов воздействовать на рыночную процентную ставку. Механизм этого – регулирование чистого объема государственных заимствований на финансовом рынке.

Анализ существующей практики применения процентной политики (на примере США и РФ) приводит к следующим выводам.

Во-первых, ЦБ способны лишь фиксировать уровни своих процентных ставок в соответствии со сложившимися рыночными нормами процента. Это происходит, в основном потому, что "официальные лица, от которых зависит принятие решения об изменении величины процентной ставки, обычно колеблются, опасаясь возможных негативных последствий в сферах не банковских, но политических. Кроме того, предсказание норм процента в будущем – дело малоблагодарное и ему не хватает необходимой точности." [13].

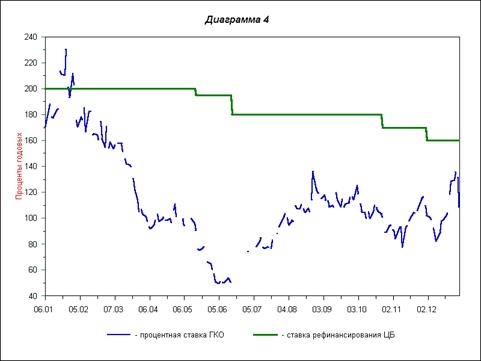

Во-вторых, ЦБ, которые действительно заинтересованы в том, чтобы уровень процентной ставки имел какое-либо регулирующее значение для банковской системы, ориентируются при его установлении на рынок. Причем величина разницы между официальной и рыночной ставками поддерживается на минимальном уровне[16]. Те ЦБ, для которых величина процентной ставки служит лишь "бумажным" ориентиром, за которым нет никаких регулятивных (а тем более стимулирующих) действий, устанавливают ее "с потолка" на уровне, не имеющем никакого отношения к реальности. В качестве графического примера на диаграмме 4 изображена динамика ставки рефинансирования Банка России и процентной ставки на рынке ГКО в 1995 году.