Стратегия развития национальной банковской системы.

В 2008 году российская банковская система столкнулась со значительными трудностями, связанными с разразившимся мировым финансовым кризисом. Благодаря своевременным мерам, принятым Правительством и Центральным банком Российской Федерации, ситуацию на финансовом рынке удалось стабилизировать. Однако кризис серьезно изменил его структуру.

В 2009 году традиционная мартовская конференция Ассоциации региональных банков России посвящена поиску стратегии вывода российской экономики из кризиса и роли банков в этом процессе.

Приложение 2.

Иерархия нормативно-правовых актов, регулирующих кредитные отношения.

Приложение 3.

Классификация потребительских кредитов.

|

По срокам предоставления |

краткосрочные (со сроком до трех лет) |

среднесрочные (со сроком от трех до пяти лет) |

долгосрочные (со сроком свыше пяти лет) | |

|

По целевому назначению |

на приобретение предметов домашнего обихода, техники, других необходимых товаров |

покупку, строительство или реконструкцию объектов недвижимости |

образовательные цели | |

|

По способу погашения задолженности |

с единовременным погашением через определенный срок |

погашением равными долями в течение всего срока кредита | ||

Приложение 4.

Отличие банковского кредита от коммерческого.

|

Признаки отличия кредита |

Банковский кредит |

Коммерческий кредит |

|

Объект кредитных отношений |

Ссудный капитал, обособленный от промышленного торгового |

Товар, капитал в товарной форме (ссудный капитал еще слит с промышленным (торговым) и находится на одной из стадий его кругооборота) |

|

Субъект кредитных отношений |

Кредитор – ссудный капитал (преимущественно банкир), заемщик, - функционирующий предприниматель |

И кредитор и заемщик – функционирующие предприниматели |

|

Объем кредита |

Значительно больше коммерческого – банкир использует собственный и заемный капитал, совершая многократный кругооборот денежных средств на возвратной основе |

Предоставляется функционирующим предпринимателям за счет собственного временно высвобожденного капитала |

|

Динамика в период производственного цикла |

Может следовать за промышленным и торговым капиталом и увеличиваться или сокращаться параллельно с ним. В период спада производства может увеличиваться, поглощая большую часть занятого ранее в производстве и торговле |

Изменяется в том же направлении, что и промышленный и торговый капитал, в период производственного цикла следует за промышленным производством |

|

Стоимость кредита |

Средняя ставка банковского процента, как правило, включается в цену товара и всегда выше средней стоимости коммерческого кредита | |

Приложение 5.

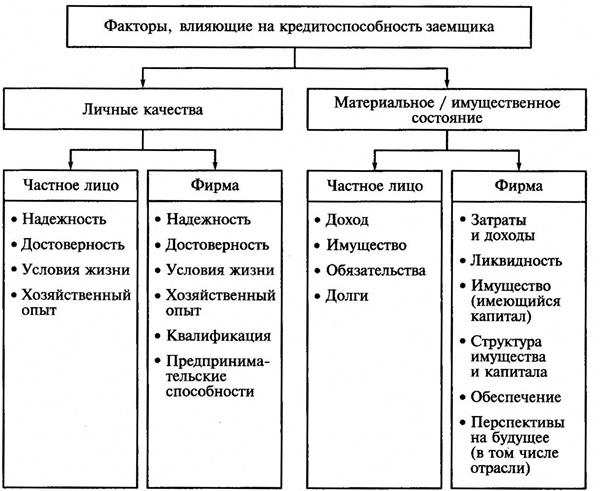

Факторы, влияющие на кредитоспособность заемщика.

Приложение 6.

Обязанности сотрудников различных подразделений банка при выполнении операций по кредитованию.

|

Наименование подразделения банка |

Обязанности сотрудника |

|

Отдел кредитования |

Прием от заемщика и рассмотрение документов, подготовка заключения, направление документов в подразделение рисков, оформление кредитных документов, координация других подразделений, мониторинг, формирование и ведение досье, сопровождение кредитного договора |

|

Отдел сопровождения кредитных операций |

Прием от подразделения кредитования документов, их проверка и регистрация, оформление передачи в хранилище и возврат из хранилища предметов заклада, формирование платежного поручения на выдачу кредита, предоставление заемщику выписок из ссудного счета, контроль за просроченной задолженностью, расчет резервов на возможные потери, подготовка отчетных форм по кредитному портфелю, возврат подразделению кредитования кредитной документации при закрытии кредитного договора |

|

Отдел учета кредитных операций |

Осуществление последующего контроля, резервирование номера ссудного счета, открытие и закрытие ссудных счетов, ведение лицевых счетов заемщиков и формирование выписок по ним |

|

Юридический отдел |

Проведение анализа правоустанавливающих документов заемщика, поручителя, гаранта, залогодателя, контроль за соблюдением законодательства при оформлении документов, консультирование подразделений банка по юридическим вопросам |

|

Служба безопасности |

Проведение проверки на наличие негативной информации и подготовка заключения относительно деятельности и деловой репутации заемщика, поручителя, гаранта, залогодателя, их руководителей и партнеров по контрактам, а также кредитной истории заемщика |

|

Отдел рисков |

Подготовка предложений по присвоению определенной категории кредитного риска, мониторинг кредитных рисков |

|

Отдел расчетно-кассового обслуживания |

Списание кредитных средств со счетов заемщика по его платежным поручениям |

|

Отдел хранения ценностей |

Прием, хранение и возврат ценных бумаг и драгоценных металлов, принятых в качестве обеспечения обязательств по кредитному договору |

|

Депозитарий |

Открытие и ведение счетов депо, учет и оформление в залог депозитарных ценных бумаг, предоставление депоненту выписок из счета депо и подразделению сопровождения кредитных операций для проверки наличия и сохранности заложенных ценных бумаг |

|

Отдел валютных и неторговых операций |

Проведение внешнеторговых документарных операций, определение оценочной стоимости драгоценных металлов, принимаемых в залог, предоставление необходимой информации по документарным операциям |