Анализ деятельности коммерческих банков

В соответствии с российским банковским законодательством при заключении сделки кредитная организация обязана по требованию физического или юридического лица предоставить информацию о своей финансовой отчетности, в том числе бухгалтерский баланс, и аудиторское заключение за предыдущий год и ежемесячные бухгалтерские балансы за текущий год. За нарушение порядка раскрытия информации и введение клиентов и инвесторов в заблуждение с помощью недостоверной информации кредитная организация несет ответственность в соответствии с действующим законодательством.

Итак, многие коммерческие банки в современных условиях предлагают своим клиентам (как физическим, так и юридическим лицам) широкий круг операций и услуг. Коммерческие банки универсального типа выполняют функции по аккумуляции де нежных средств населения, хозяйственных операций, фирм, компаний; по размещению кредитных ресурсов; организации и про ведению денежных расчетов; предлагают клиентам различные банковские операции и услуги.

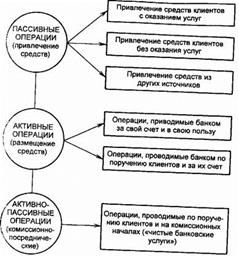

В условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы:

• пассивные операции (привлечение средств);

• активные операции (размещение средств);

• активно-пассивные (посреднические, трастовые и пр.) опе рации (рис. 20,1)

Рис. 20.1. Структура основных операций коммерческого банка

В российской банковской практике операции коммерческих банков также обычно делят на три группы.

1. Пассивные операции

— операции по привлечению средств в банки, формированию ресурсов последних. Значение пассивных операций для банка велико.

К пассивным операциям банка относят: привлечение средств на расчетные и текущие счета юридических и физических лиц;

открытие срочных счетов граждан, предприятий и организаций; вы пуск ценных бумаг; займы, полученные от других банков, и т. д.

Все пассивные операции банка, связанные с привлечением средств, в зависимости от их экономического содержания делятся на:

• депозитные', включая получение межбанковских кредитов;

• эмиссионные (размещение паев или ценных бумаг банка).

Защитная функция. Значительная доля активов банка (пример но 88 %) финансируется вкладчиками. Поэтому главной функ цией акционерного капитала банка и приравненных к нему средств является защита интересов вкладчиков. Защитная функ ция собственного капитала означает возможность выплаты ком пенсации вкладчикам в случае ликвидации банка. Собственный капитал позволяет сохранять платежеспособность банка путем со здания резерва активов, позволяющих банку функционировать, несмотря на угрозу появления убытков. Важно иметь в виду, что большая часть убытков банка покрывается не за счет капитала, а текущих активов. В отличие от большинства фирм сохранение платежеспособности банка обеспечивается частью собственного капитала. Банк считается платежеспособным пока остается не тронутым акционерный капитал, т. е. пока стоимость активов равна сумме обязательств, за вьр1етом необеспеченных обяза тельств плюс его акционерный капитал. Однако такой подход су ществовал не всегда. Из истории известно, что коммерческий банк мог считаться несостоятельным, если его капитал сокращал ся до размера, при котором он должен был прекратить свою дея тельность согласно уставу, или при отсутствии в уставе особого указания - если капитал его сокращался на '/з.

Тема защитной функции капитала банка особенно актуальна сегодня поскольку в нашей стране, с одной стороны, еще не создана эффективная система страхования депозитов; с другой - не стабильная экономическая ситуация, резкий рост конкуренции в банковском секторе, проведение агрессивной банковской политики при отсутствии адекватной информационной базы .