Запас "финансовой прочности" предприятия

Решая задачу максимизации темпов прироста прибыли, Вы можете манипулировать увеличением не только пропорциональных, но и непропорциональных затрат - и в зависимости от этого вычислять, на сколько процентов возрастет прибыль. Так, при увеличении пропорциональных затрат на 9,1 %, а непропорциональных затрат всего на 1 % прибыль увеличится уже не на 81,5%, как раньше, а на 65,35%. Пятипроцентное увеличение непропорциональных затрат снижает темпы прироста прибыли до 39,35 %.

Для определения запаса "финансовой прочности" предприятия необходимо предварительно овладеть понятием "ПОРОГА РЕНТАБЕЛЬНОСТИ

" (или МЕРТВОЙ ТОЧКИ

). Для этого сначала вычислим так называемый РЕЗУЛЬТАТ ОТ РЕАЛИЗАЦИИ СВЕРХ ПРОПОРЦИОНАЛЬНЫХ ЗАТРАТ

в рублях и в процентах к обороту, а также РЕЗУЛЬТАТ ОТ РЕАЛИЗАЦИИ СВЕРХ ВСЕХ ЗАТРАТ

- по существу, ПРИБЫЛЬ

.

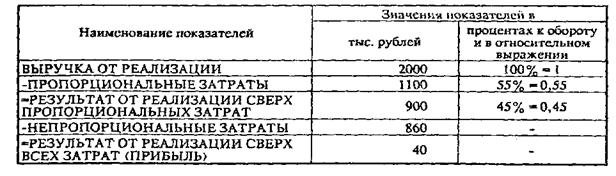

Цифры возьмем такие:

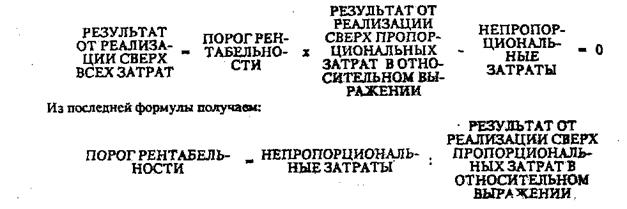

Выручка от реализации, при которой результат от реализации сверх всех затрат равен 0, и есть ПОРОГ РЕНТАБЕЛЬНОСТИ

. По его достижении результат от реализации сверх пропорциональных затрат покрывает всю сумму непропорциональных затрат:

или, что то же самое:

|

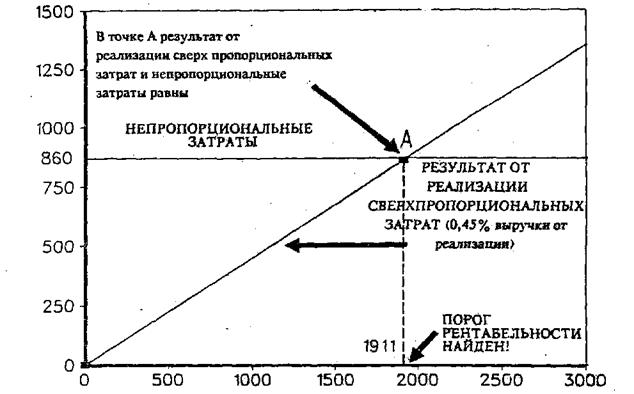

|

В нашем примере порог рентабельности равен 860 тыс. руб.:0,45 = 1911 тыс. руб. Не представит трудностей и графический метод определения порога рентабельности.

Попробуем, зная, порог рентабельности, определить "запас финансовой прочности" предприятия при ухудшении рыночной обстановки или иных затруднениях. Вернемся для этого к примеру, использованному нами при решении задачи максимизации прибыли.

Выручка от реализации складывается от продажи двух товаров: А и В.

ПОРОГ РЕНТАБЕЛЬНОСТИ - 1500 тыс.руб.: 0,1545 - 9708,7 тыс.руб.

Разница между достигнутой выручкой от реализации и порогом рентабельности составляет запас "финансовой прочности предприятия":

![]()

Если выручка от реализации опускается ниже порога рентабельнгсти, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств. Можно расчи-тать запас "финансовой прочности" и в процентах к выручке от реализации:

![]()

В нашем примере запас "финансовой прочности" предприятия составит 11000 тыс. руб. -9708,7 тыс. руб. * 1291,3 тыс. руб., что составляет примерно 12 % выручки от реализации. ЭТО ОЗНАЧАЕТ, ЧТО ПРЕДПРИЯТИЕ МОЖЕТ ВЫДЕРЖАТЬ 12% СНИЖЕНИЕ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ БЕЗ СЕРЬЕЗНОЙ УГРОЗЫ ДЛЯ СВОЕГО ФИНАНСОВОГО ПОЛОЖЕНИЯ.