Практикум по анализу финансово-хозяйственного состояния предприятия

на примере фармацевтической компании

"Лаборатуар Буарон", Франция, за пять лет (п-4 . п гг.).

1. Общая характеристика исследуемого объекта.

Ведущая фирма фармацевтической отрасли "Лаборатуар Буарон" основана г-ми Жаном и Анри Буарон - держателями контрольного пакета акций - около 60 лет тому назад. В последние годы фирма добилась особенно впечатляющих успехов.

Компания лидирует не только на французском, но и на мировом рынке, имеет дочерние предприятия, филиалы, отделения, представительства во многих странах.

Производимая продукция. Фирма производит четыре основных вида фармацевтической продукции: 96% оборота приходится на лекарства для людей (в том числе 64% оборота обеспечивается за счет лекарственных средств, стоимость которых возмещается покупателю в рамках социального страхования); 1,7% оборота - на дерматологические средства; 0,3% оборота - на ветеринарные лекарства; 2% оборота - на аптекарское оборудование, методическую литературу и др.

Сбыт продукции. Юридическому адресу компании в г.Сент-Фуа, Франция, соответствует основная производственная база "Лаборатуар Буарон". Фирма располагает также 12 региональными предприятиями, выполняющими как производственные, так и сбытовые функции. Региональные предприятия получают из Сент-Фуа большую часть полуфабрикатов. Готовая продукция реализуется по прямым договорам с аптеками (90% серийного производства), а также через оптовую торговлю (10% серийного производства).

2. Аналитические документы экспертно-аудиторской оценки.

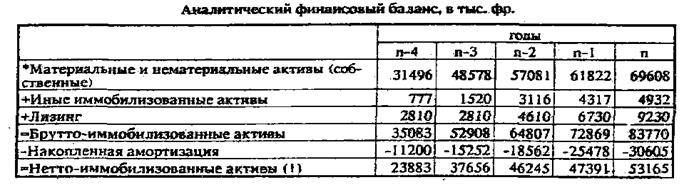

Включены начисленные, но еще не выплаченные суммы материального стимулирования работников. Исключены убытки по сомнительным клиентским платежам.

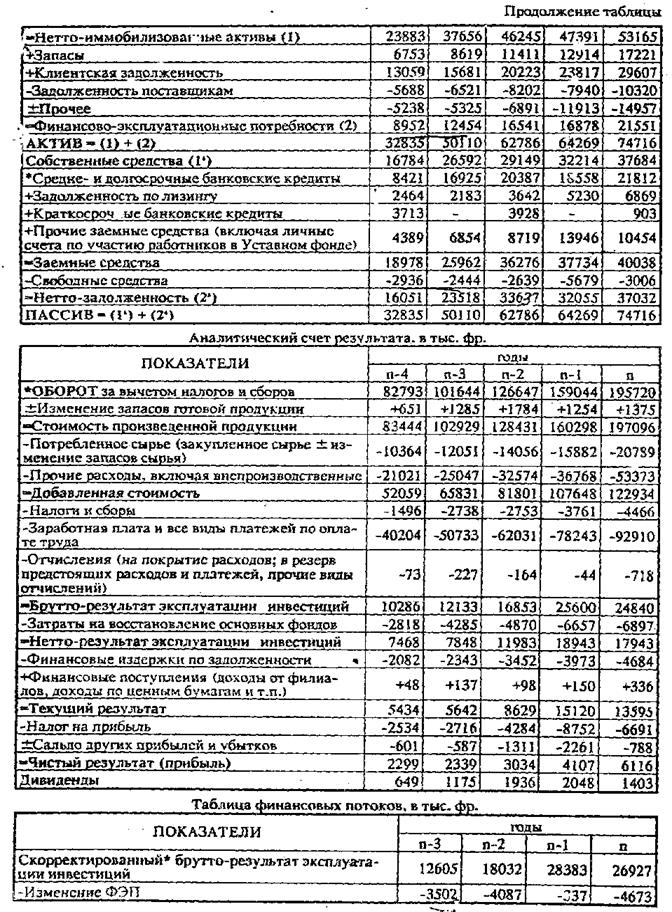

3. Анализ финансово-хозяйственной деятельности

![]()

Вложения в создание сбыттых филиалов включены в производственные инвестиции.

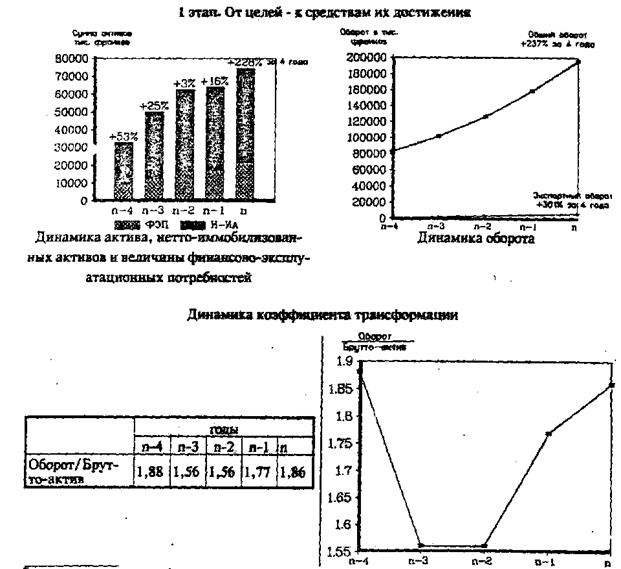

Выводы по первому этапу:

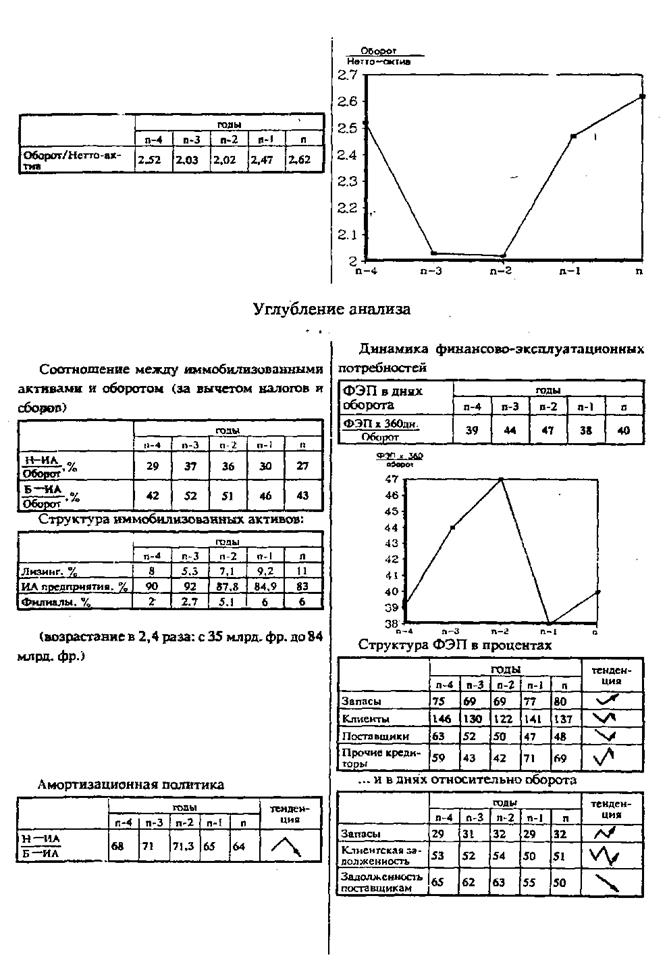

Предприятие успешно осуществляет регулирование актива: увеличение оборота на 23% достигнуто при росте объема актива на 228 %;

Достигнут быстрый рост экспорта (+301 % за 4 года).

Динамика соотношения между активами и оборотом (Н-ИА : оборот и Б-ИА : оборот) благоприятна для предприятия.

Это значит, что:

нет чрезмерного разбухания активов;

норма амортизации соответствует норме накопления;

после двух лет увеличения данных показателей они возвращены к исходному уровню.

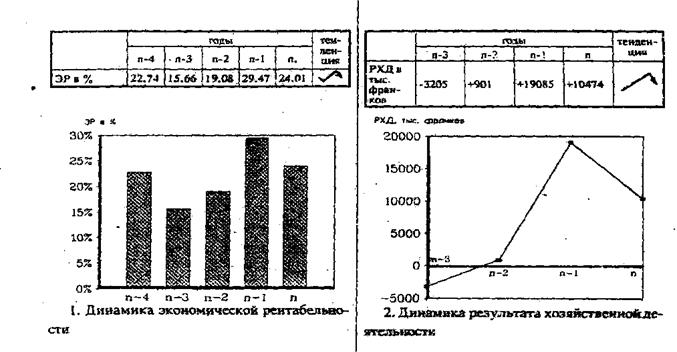

После двух лет наращивания инвестиций наблюдается некоторое старение иммобилизованных активов (отношение Н-ИА к Б-ИА снизилось с 68 до 64 %).

Наблюдается быстрый рост удельного веса лизинга и филиалов в стоимости иммобилизованных активов. На долю филиалов приходятся 6 % ИА - это втрое больше, чем 4 года тому назад.

Предприятие успешно регулирует величину финансово-эксплуатационных потребностей: после двух лет роста ФЭП - твердый возврат к исходной величине:

по запасам - динамика ровная (примерно 30 дней оборота);

по клиентской задолженности - динамика тоже ровная (примерна 50 дней оборота);

по задолженности поставщикам динамика понижательная.

Возможные причины:

ухудшение отношений с поставщиками?

изменение тарифов?

смена поставщиков?

диверсификация производства?

Этап 2. Исследование актива

Углубление анализа

Выводы по 2 этапу.

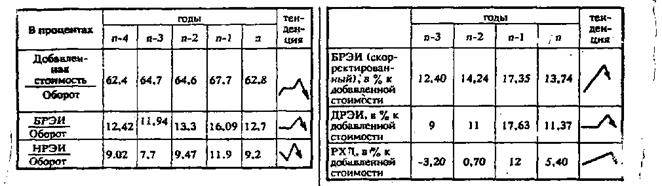

Предприятие достигло высокого уровня рентабельности.