Способами управления процентным риском являются:

Анализ содержания указанных банковских рисков позволяет сделать следующие выводы:

1.

Любой банковский риск приводит, в конечном итоге, к изменению (ухудшению) финансового состояния банка;

2.

Банковские риски, с точки зрения движения финансовых ресурсов банка, можно сгруппировать следующим образом:

- прямые финансовые риски– риски непосредственно изменяющие величину прибыли банка в ходе проведения банковской операции: кредитный и страновой риски, включая риск международного перевода, рыночный риск, риск процентной ставки и риск ликвидности;

- функциональные и прочие риски– риски косвенно влияющие на финансовое положение банка: юридический риск, операционный риск и риск репутации.

В заключение также следует отметить, что последствия неверных оценок рисков или отсутствия возможности противопоставить действенные меры могут быть самыми неприятными. Приведем несколько соответствующих примеров из практики западных банков.

В 1989 г. Британский Midland Bank потерял 116 млн.ф.ст. в результате ошибочного прогноза в отношении уровня ссудного процента по кредитам.

В феврале 1990 г. после неудачной попытки найти финансовую поддержку рухнул крупный американский банк Drexel Burnham Lambert ,который доминировал на рынке так называемых сомнительных облигаций небольших и малоизвестных фирм, капиталовложения в акции которых были связаны с большим риском, но с повышенным дивидендом. Крах рынка в результате финансовых злоупотреблений привел к краху самого банка, а также поставил под угрозу существование целого ряда сберегательных банков, поместивших свои средства в эти акции под гарантии DBL.

В январе 1991 г. Американский Bank of New England предупредил своих клиентов, что после списания невозвратных кредитов в 4 квартале 1990 г его потери составили 450 млн. Долл. В последовавшей затем панике его клиенты изъяли со счетов более 1 млрд. Долл., и банк обанкротился. Потребовалось вмешательство федерального правительства и оказание банку помощи в размере 2,3 млрд. Долл., чтобы предотвратить цепную реакцию банковских крахов по стране. Банк сохранил свое существование, но полностью утратил независимость.

Приложение 1

Графическое представление взаимодействия рисков и методов их регулирования

Источник: Грязнов М.Б.Деньги, кредит. Банки. Омск: ОмГУ, 2004.

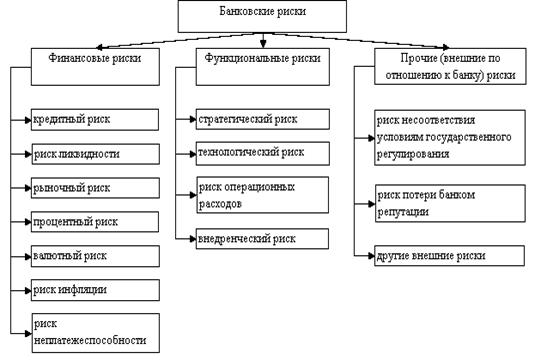

Приложение 2

Классификация банковских рисков.

Источник: Банковское дело: стратегическое руководство./ Под ред. В.Платонова,

М. Хиччинса, М.: 2001.

Приложение 3

Риски банков и банковских учреждений

![]() Источник:

Источник:

www. bancrisk.ru.![]()

|

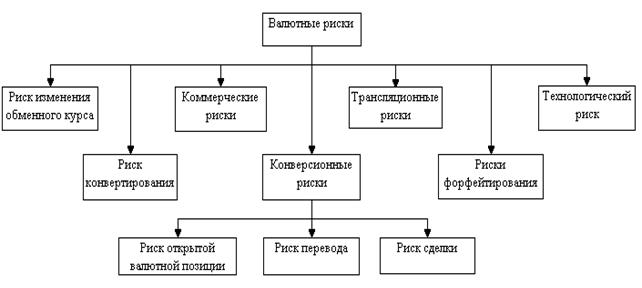

Приложение 4

Составляющие валютного риска