Цифровые деньги и их характеристики

Использование blinding factor и составляет суть приема "слепой подписи", предложенного Чомом в дополнение к обычному методу криптозащиты с открытыми ключами. Благодаря использованию "слепой подписи" банк не в состоянии накапливать информацию о плательщиках, в то же время сохраняя возможность следить за однократным использованием каждой "монеты" данным клиентом и идентифицировать получателя каждого платежа. Чом называет такую логику взаимодействия сторон "односторонней безусловной непрослеживаемостью" платежей. Покупатель не может быть идентифицирован даже при сговоре продавца с банком. В то же время, покупатель при желании может идентифицировать себя сам, и доказать факт осуществления сделки, апеллируя к банку. Такая логика призвана воспрепятствовать криминальному использованию электронной наличности.

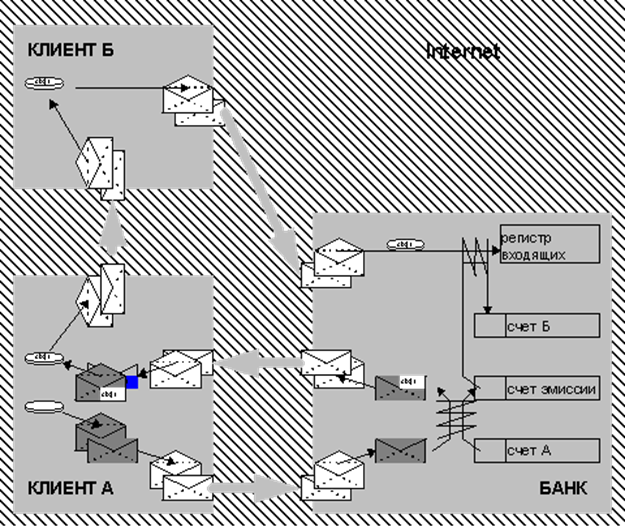

Для вложения наличности клиент просто связывается с банком и отправляет ему полученную "монету", закрыв ее открытым ключом банка. Банк проверяет, не была ли она уже использована, заносит номер в регистр входящих и зачисляет соответствующую сумму на счет клиента.

Рис. 13. Упрощенная схема функционирования цифровой наличности

- соответствующая криптографическая операция.

- наложение/снятие blinding factor.

Сделка между двумя клиентами предполагает лишь передачу "монеты" от покупателя к продавцу, который может либо сразу попытаться внести ее в банк, либо принять ее на свой страх и риск без проверки. Вместе с "монетой" передается некоторая дополнительная информация, которая сама по себе не может помочь идентификации плательщика, но в случае попытки дважды использовать одну и ту же монету позволяет раскрыть его личность.

Фирма DigiCash предложила это решение в 1994 г., анонсировав глобальный эксперимент по внедрению электронной наличности в Сети /24/. Добровольцам было предложено получить клиентскую часть программного обеспечения и по 100 "кибербаков" (cyberbucks, cb$) -- "игрушечных денег" (petty cash), эмитированных компанией. За год эксперимента в нем приняло участие 6000 человек, было открыто более полусотни "кибершопов", торгующих за кибербаки. Очевидно, что, помимо такого своеобразного тестирования своего продукта, компания получила богатейший эмпирический материал о функционировании "экономики", обеспечиваемой электронной наличностью. Нет сомнения, что Д.Чом и DigiCash сумеют воспользоваться этими данными. Компания не устает подчеркивать, что cb$ - всего лишь "игрушечные деньги", и что никаких усилий по обеспечению их конвертируемости в "настоящую" валюту она предпринимать не будет (что, конечно же, не помешало организации меняльных лавок, устанавливающих курс cb$/US$ и проводящих обмен). Фирма DigiCash не намерена получать статус финансового института или открывать собственный банк, вместо этого фирма взяла курс на лицензирование своей технологии и продажу лицензий коммерческим банкам. К настоящему времени объявлено о нескольких состоявшихся сделках. Более того, небольшой, но агрессивный американский Mark Twain Bank (MTB) начал такие операции 23 октября 1995 г. Возможно, эта дата войдет в историю.

Банк MTB предлагает потенциальным клиентам -- частным лицам, компаниям и трастам под любой юрисдикцией -- стандартный пакет документов, состоящий из Договора об открытии мультивалютного счета и Договора об обслуживании электронной наличности. Открытие и обслуживание мультивалютного счета предполагает техническую ставку (11--100 долл. за открытие и 2--5 долл. ежемесячно, в зависимости от выбранной клиентом шкалы), обслуживание электронной наличности осуществляются бесплатно. Любой клиент может как совершать, так и принимать платежи в электронной наличности, но открытие "торгового" счета (ставки которого примерно в три раза выше) позволяет ему рассчитывать на дополнительную техническую поддержку.

Перспективы.

Конечно возникает вопрос каковы перспективы цифровой наличности. Надо сказать, что пока они крайне туманны. Хотя цифровая наличность и является самым многообещающим платежным средством для Интернет, сегодняшние ее возможности разумнее рассматривать как экспериментальную площадку, но в планах ее эмитентов /21/:

- интероперабельность цифровой наличности от разных эмитентов и разведение функций эмиссии/клиринга и банковского обслуживания по разным институтам (это позволит оперировать цифровой наличностью, не открывая счета);

- предоставление доступа к цифровой наличности в различных деноминациях, включая национальные валюты, индексные "корзины" валют, драгоценные металлы и частные деньги;