Адаптация данных учета и отчетности советских предприятий

Палий В.Ф. Новая бухгалтерская отчетность. - М.: 1991,с.18-23

ПРАКТИКУМ

ПО ПРИВЕДЕНИЮ ДАННЫХ УЧЕТА СОВЕТСКОГО ПРЕДПРИЯТИЯ К ЗАПАДНЫМ СТАНДАРТАМ*

1. СОПОСТАВЛЕНИЕ РЕЗУЛЬТАТОВ

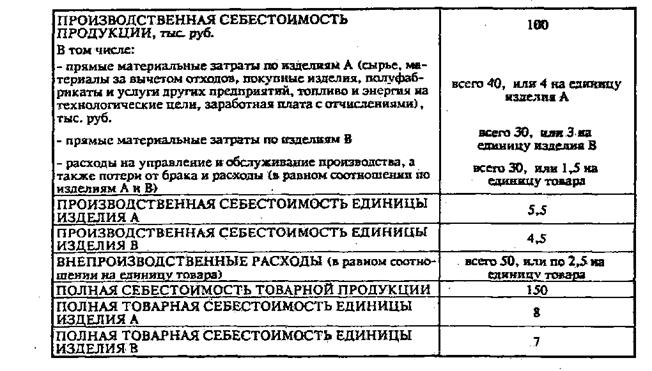

. Предположим, что предприятие производит два вида продукции: А и В. За год произведено по 10 условных единиц изделий А и изделий В. "Альянс Климат": мини кондиционер купить Екатеринбург - klimat-urala.ru

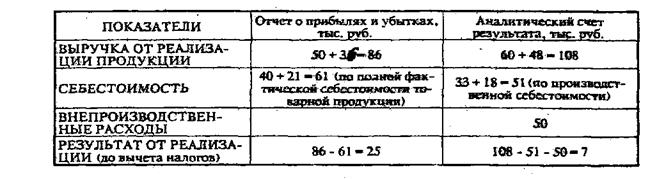

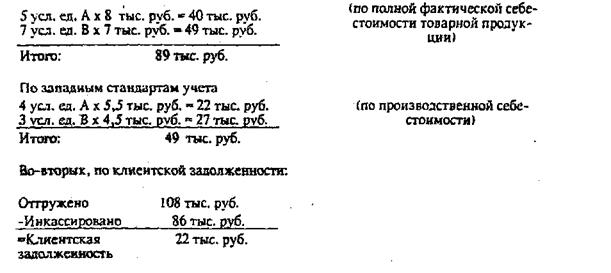

Цена реализации товара А - 10 тыс. руб., товара В - 12 тыс. руб. За отчетный период отгружено 6 условных единиц изделия А (на 60 тыс. руб.) и 4 условных единицы изделия В (на 48 тыс. руб.). Из них оплачено клиентам лишь 5 условных единиц изделия А и 3 условные единицы изделия В (на 50 + 36 = 86 тыс. руб.).

1.1. Переход am отчета о финансовых результата

х к аналитическому счету результата

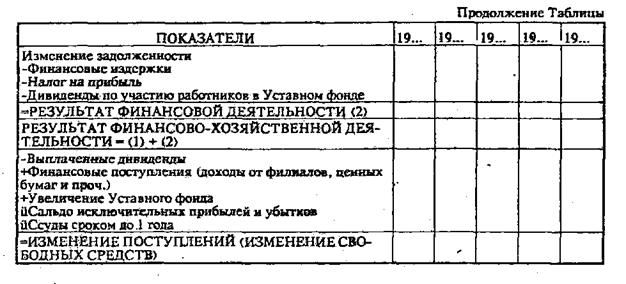

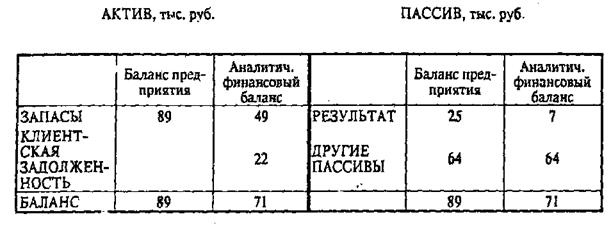

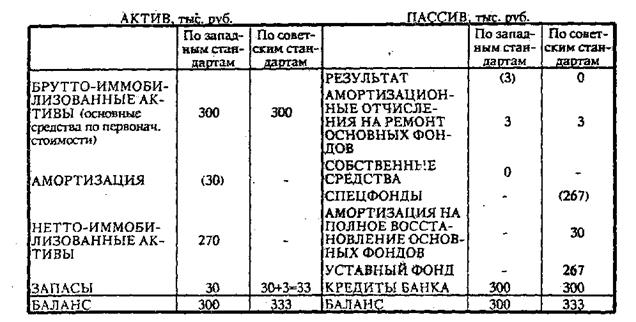

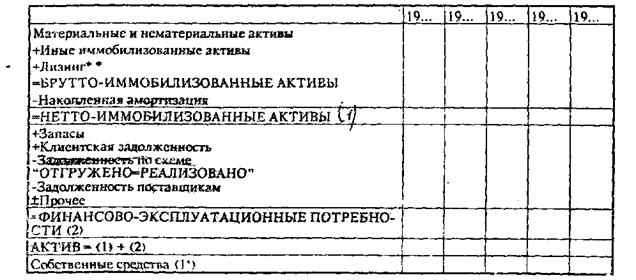

1.2. Переход от баланса предприятия к аналитическому финансовому балансу.

|

|

Дадим необходимые пояснения.

Во-первых, по запасам готовой продукции: По советским стандартам учета

ВЫВОДЫ ПО ПЕРВЫМ ЭТАПАМ АДАПТАЦИИ

1. Затраты на производство реализованной продукции берутся по производственной себестоимости; в непроизводственные расходы вносятся в аналитический счет результата отдельно.

2. Выручка (валовой доход) от реализации продукции пересчитывается по схеме "ОТГРУЖЕНО = РЕАЛИЗОВАНО".

3. Запасы готовой продукции берутся по производственной себестоимости, а не по полной фактической себестоимости товарной продукции.

4. Клиентская задолженность рассчитывается по схеме "ОТГРУЖЕНО минус ИНКАССИРОВАНО".

5. Учет прибыли в западном учете соответствует концепции сведения к чистому (нетто) результату. Разница в учете реализованной продукции и пр. неизбежно приводит к исчислению различных величин прибыли. Доходы от реализации на Западе учитываются, как мы видим, в момент отгрузки товаров или оказания услуг, а не в момент получения платы за них; таким образом, прибыли увязываются с теми затратами, которые способствовали получению данных прибылей.

Следующий небольшой раздел понадобится Вам только в том случае, если исследуемое предприятие имеет значительные суммы амортизационных отчислений на капитальный ремонт и полное восстановление основных фондов . или вы сверх скрупулезный эксперт!

2. СОПОСТАВЛЕНИЕ УЧЕТА ОСНОВНЫХ СРЕДСТВ.* В нижеследующем примере амортизационные отчисления на полное восстановление основных фондов равны 10% в год. Дополнительно производится 1 % -ная амортизация на ремонт основных средств.

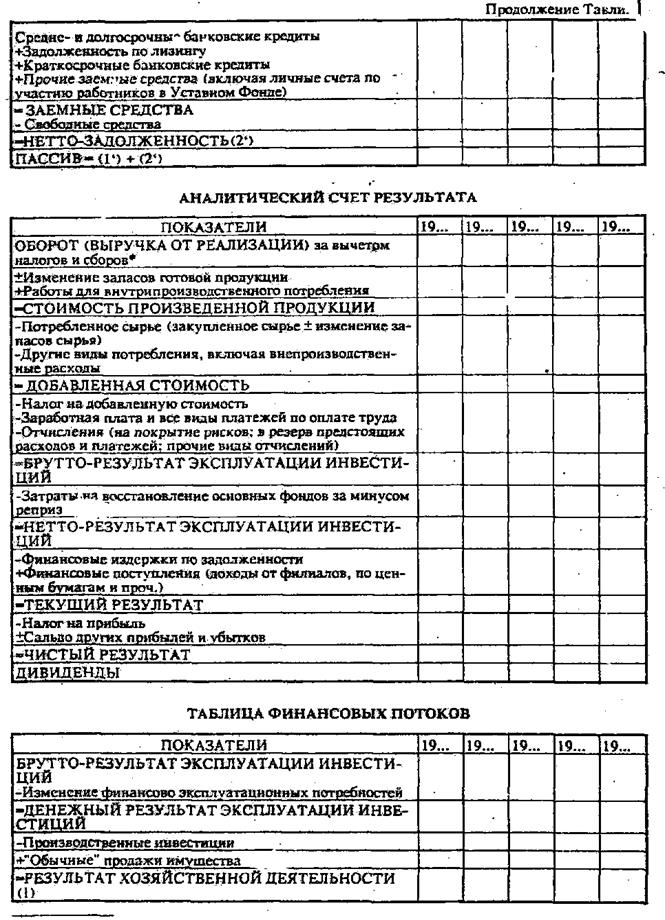

Этап III.Составление аналитического финансового баланса, аналитического счета результата и таблицы финансовых потоков с учетом корректив предыдущих этапов.

Для удобства пользования приведем здесь эти документы все вместе.

АНАЛИТИЧЕСКИЙ ФИНАНСОВЫЙ БАЛАНС

* G.G. Quelques differences . р.38

** В зависимости от целей анализа включаем сюда либо всю стоимость арендуемого имущества, либо лишь стоимость выкупленного имущества, получаемого по лизингу.

* Таможенные пошлины; налог с оборота, налог с продаж (при ретроспективном анализе)