Первый и самый главный шаг к построению аналитического финансового баланса.

Для анализа финансово-хозяйственной деятельности предприятия западные финансисты пользуются тремя основными РАБОЧИМИ ДОКУМЕНТАМИ:

1. Аналитическим финансовым балансом;

2. Аналитическим счетом результата;

3. Аналитической таблицей финансовых потоков за ряд лет.

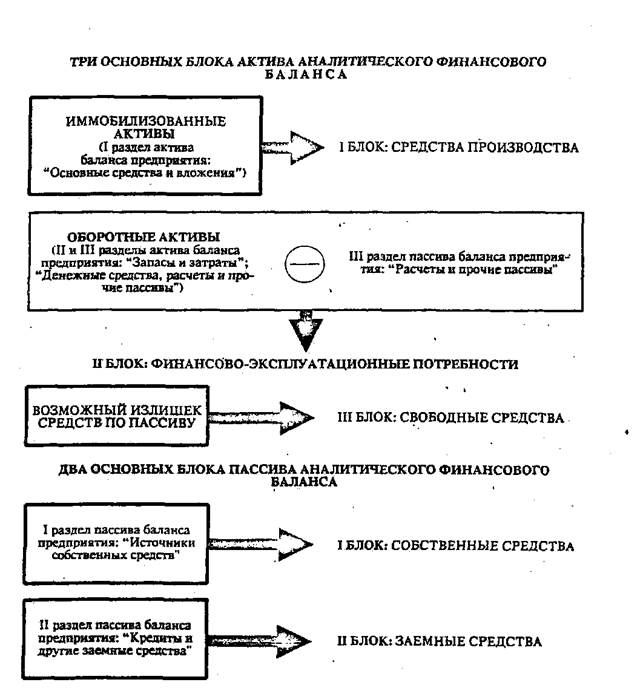

Первый из этих рабочих документов - аналитический финансовый баланс - составляется посредством пересчета и перегруппировки статей баланса предприятия в крупные, внутренне однородные блоки» Пользуясь правилами, изложенными в предыдущем разделе, мы и сделаем сейчас первый и самый главный шаг к построению аналитического финансового баланса.

Рассмотрим каждый из блоков.

ИММОБИЛИЗОВАННЫЕ АКТИВЫ (ИА). Каким должно быть стоимостное выражение СРЕДСТВ, необходимых для достижения той или иной величины ОБОРОТА (выручки от реализации)? Ведь ИА исчисляются в ценах прошлых лет (на дату приобретения), а оборот - в текущих ценах . СЛЕДОВАТЕЛЬНО, НЕОБХОДИМО ПЕРЕОЦЕНИТЬ ИММОБИЛИЗОВАННЫЕ АКТИВЫ ПО ИНДЕКСУ ИНФЛЯЦИИ. Иногда, впрочем, это бывает очень непросто.

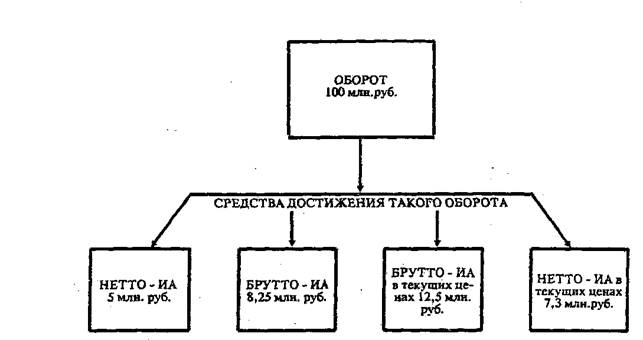

Далее. Оперировать ли брутто* или - нетто** - ИММОБИЛИЗОВАННЫМИ АКТИВАМИ? Разница может быть весьма значительной. Мы проиллюстрируем это на примере с условными цифрами.

* Брутто-иммсбнлнаоваиные активы - это иммобилизованные активы без вычета износа основных средств.

** Нетто-иммобнлиэованкые активы - это иммобилизованные активы за вычетом износа основных средств.

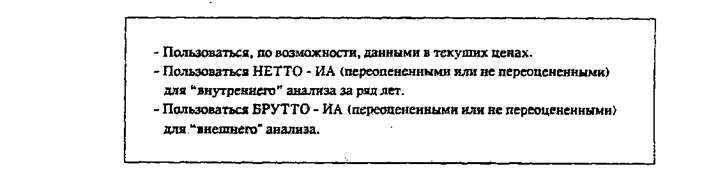

Для "внутреннего" или, точнее, внутрифирменного анализа следует использовать показатель НЕТТО - ИММОБИЛИЗОВАННЫЕ АКТИВЫ. Действительно в настоящий момент предприятие достигает нынешней величины оборота реально-наличными средствами производства, то есть средствами производства за вычетом износа.

Более того, чем значительнее износ, тем меньше производительность. Это значит, что по мере изнашивания средств производства каждый рубль активов будет приносить все меньше и меньше рублей оборота. ВЫЯВИТЬ ФАКТИЧЕСКУЮ ДИНАМИКУ и ТЕНДЕНЦИИ ЗА РЯД ЛЕТ МОЖНО ЛИШЬ НА ОСНОВЕ НЕТТО-ИММОБИЛИЗОВАННЫХ АКТИВОВ (Н-ИА).

Напротив, для "внешнего анализа", например, при сравнении различных предприятий одной и той же отрасли, надо пользоваться БРУТТО-ИММОБИЛИЗОВАННЫМИ АКТИВАМИ (Б-ИА) В СОПОСТАВИМЫХ ЦЕНАХ.

Итак, ПРАВИЛА:

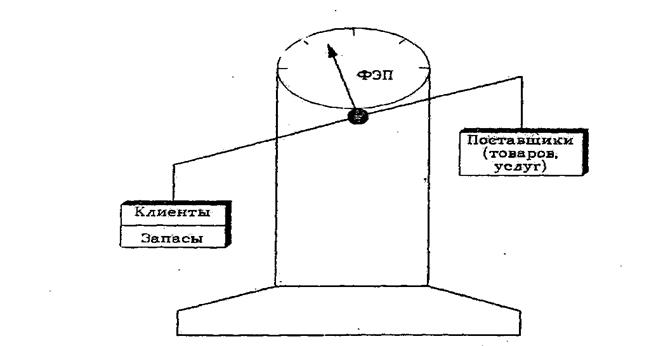

ФИНАНСОВО-ЭКСПЛУАТАЦИОННЫЕ ПОТРЕБНОСТИ

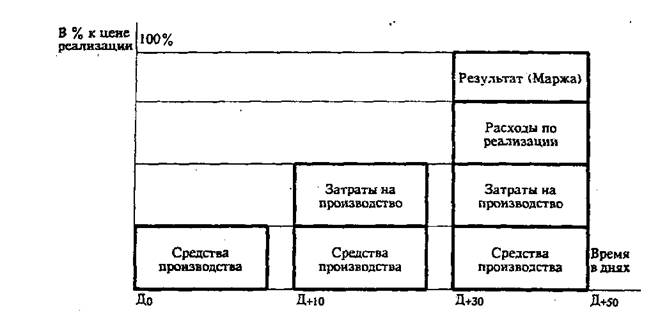

Функционирование всех предприятий происходит по единой схеме: от приобретения средств производства - через переработку сырья и проч. - к готовой продукции. ЭТО ЦИКЛ ЭКСПЛУАТАЦИИ ИНВЕСТИЦИЙ (ЭКСПЛУАТАЦИОННЫЙ или ПРОИЗВОДСТВЕННЫЙ ЦИКЛ).

|

|

Каждая из фаз эксплуатационного цикла характеризуется определенной длительностью, которая чаще всего измеряется в днях.

|

|

Финансово-эксплуатационные потребности принято исчислять в процентах к обороту (например, ФЭП = .% оборота) или во времени относительно оборота (например, ФЭП эквивалентны . дням, месяцам оборота). Рекомендуем пользоваться формулой:

Величина ФЭП неодинакова для различных отраслей и даже для предприятий одной и той же отрасли. На ФЭП оказывают влияние:

во-первых, длительность эксплуатационного цикла

: чем быстрее сырье превращается в готовую продукцию, тем меньше иммобилизация денежных средств в запасах;

во-вторых, темпы роста производства

: поскольку финансово-эксплуатационные потребности вытекают непосредственно из оборота, то и величина их будет изменяться параллельно динамике оборота;

в-третьих, величина

и норма добавленной стоимости*

: чем меньше норма добавленная стоимость, тем в большей степени кредит поставщика может компенсировать клиентскую задолженность.

Пример

. Два предприятия А и В получают 1 месяц отсрочки платежа по поставкам сырья и, в свою очередь, предоставляют клиентам 1 - месячные отсрочки.

ФЭП = клиентская задолженность - кредит поставщиков =