Первый и самый главный шаг к построению аналитического финансового баланса.

Амортизационные отчисления на полное восстановление основных фондов надо рассматривать как собственные средства. Отчисления на покрытие убытков и издержек надо рассматривать как задолженность. Обязательные отчисления надо рассматривать на 5 % как собственные средства и на 50% как задолженность. Выполнив эти условия, Вы реалистично учтете всю совокупность источников возмещения износа средств производства,

ЗАЕМНЫЕ СРЕДСТВА (ЗС). Заемные средства предоставляются предприятию не только банками. Кредиторами фактически могут выступать:

- работники предприятия как акционеры (по остаткам на специальных личных счетах, участия) в дивидендах, если такая система предусмотрена;

- поставщики (по отсрочкам платежа);

- различные социальные институты (по отсрочкам всевозможных взносов и платежей, связанных с оплатой труда) . И ДАЖЕ ГОСУДАРСТВО - ЕСЛИ ИМЕЕТ МЕСТО ЗАДОЛЖЕННОСТЬ ПО УПЛАТЕ НАЛОГОВ, - в краткосрочном периоде анализа, разумеется.

ВНИМАНИЕ!

Здесь и далее мы будем понимать под ЗАЕМНЫМИ СРЕДСТВАМИ, или ЗАДОЛЖЕННОСТЬЮ совокупность всех средств, привлеченных предприятием на основе возвратности, за минусом средств и источников, включенных в финансово-эксплуатационные потребности.

Иначе и быть не может, ведь ФЭП - это часть актива в аналитическом финансовом балансе предприятия. Мы же сейчас имеем дело с пассивом и стремимся избежать повторного счета. В первом приближении не важно, идет ли речь о кратко-, средне- или долгосрочной задолженности. Но необходимо помнить, что, например, систематическое возобновление краткосрочной задолженности (овердрафт, учет векселей .) может перевести подобную задолженность в разряд долгосрочной. Заметим, далее, что при анализе рисков учет сроков задолженности совершенно обязателен.

Теперь о плате за пользование заемными средствами, иначе говоря, о финансовых издержках на уплату процентов и других расходах, связанных с привлечением заемных средств.

Одни виды задолженности обходятся дешевле, другие -дороже. Разумеется, идеальный для предприятия вариант - беспроцентная задолженность, например, по уплате налогов в пределах установленных государством сроков.

Для целей анализа нам понадобится определить "цену задолженности" - СРЕДНЮЮ СТАВКУ ПРОЦЕНТА ПО ВСЕМ ВИДАМ ЗАЕМНЫХ СРЕДСТВ (ССП). Для этого надо разделить финансовые издержки по задолженности на объем задолженности:

![]()

В заключение этой главы - НЕБОЛЬШОЙ ПРАКТИКУМ.*

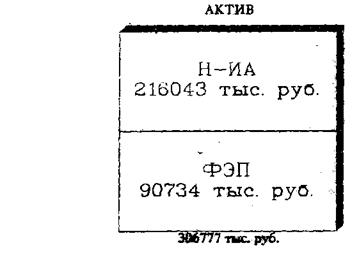

А. Общество с ограниченной ответственностью "Импульс", 199 .г. Оборот: 401 млн. 448 тыс. рублей

|

|

- - актив покрывается пассивом, в котором преобладают собственные средства

- каждые 100 рублей, вложенных в производство приносят 100 рублей оборота;

- 30% задействованных в эксплуатационном цикле средств финансируются из источников, относящихся к финансово-эксплуатационным0потребностям

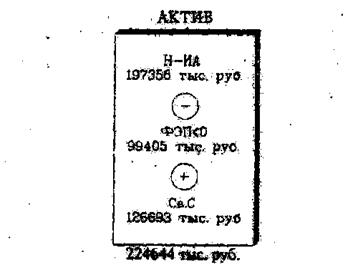

В. Акционерное общество "Эффект", 199 .г

ОБОРОТ: 1 млрд. 518млн. 847 тыс. руб

-каждые 100рублей, вложенных в производство,

приносят 676 рублей оборота;

- - функционирование производственного аппарата финансируется на 50% за счет самого производственного цикла;

- значительный объем свободных средств (более 50% актива!)

![]() * См. РгаосЬол С, Кошаое! У. Р1папсе <1е Успшотж. -Р., 19*5. р.р- 39-30

* См. РгаосЬол С, Кошаое! У. Р1папсе <1е Успшотж. -Р., 19*5. р.р- 39-30

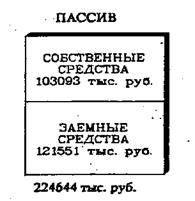

-  актив финансируется в равной степени за счет собственных и заемных средств;

актив финансируется в равной степени за счет собственных и заемных средств;

- почти точное соответствие между свободными средствами и задолженностью, а также производственным аппаратом и собственными средствами