Первый и самый главный шаг к построению аналитического финансового баланса.

= (1мес. х месячный оборот) - (1 мес. х месячный объем закупок сырья)

![]()

* Для получения добавленной стоимости (ДС) надо из. стоимости реализованной продукции вычесть стоимость потребленных материальных средств и услуг. Добавленная стоимость = реализация - промежуточное потребление. ДС состоит из платежей государству, оплаты труда, процентов за кредит, выплат различным инвесторам и, наконец, из прибыли на собственней капитал. Динамика добавленной стоимости отражает подъемы и спады в жизни предприятия, величина ДС свидетельствует о масштабах деятельности предприятия и о его вкладе в создание национального богатства. Норма добавленной стоимости = ДС : Оборот х 100%.

Идеальная ситуация? НЕТ! Если месячный оборот предприятия А составляет 10 тыс руб., а стоимость потребляемого сырья - 5 тыс. руб., то ФЭП (А) = 10 тыс. руб. - 5 тыс. руб. = 5 тыс. руб. А у предприятия В с таким же месячным оборотом {10 тыс. руб.) при потреблении сырья на 2,5 тыс. руб., выходит:

ФЭП(Б) = 10 тыс. руб. - 2,5 тыс. руб. = 7,5 тыс. руб.

Следовательно, предприятию А необходима 2-месячная отсрочка по платежам поставщикам, чтобы компенсировать 1-месячную отсрочку клиентам .

. а для предприятия В это соотношение равно 4:1

ВНИМАНИЕ! СЕЙЧАС РЕЧЬ ПОЙДЕТ О ВАЖНОМ ПРЕИМУЩЕСТВЕ МАЛОГО ПРЕДПРИЯТИЯ:

![]()

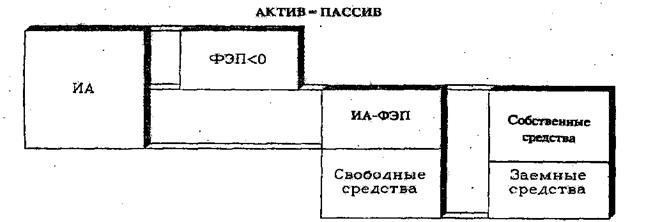

Некоторым предприятиям удается "поменять знак" величины финансово-эксплуатационных потребностей БЛАГОДАРЯ НЕВЫСОКОЙ ДОБАВЛЕННОЙ СТОИМОСТИ И УДАЧНОМУ СООТНОШЕНИЮ В ОТСРОЧКАХ ПЛАТЕЖЕЙ

по закупкам сырья и реализации готовой продукции. В таких случаях кредит поставщиков не только покрывает средства, замороженные в запасах, и клиентскую задолженность, но и порождает ДОПОЛНИТЕЛЬНЫЙ ИСТОЧНИК ФИНАНСИРОВАНИЯ.

СВОБОДНЫЕ СРЕДСТВА (Св.С). В определенные моменты, особенно при ФЭП < 0, возможно появление некоторого излишка средств по пассиву - излишка, не используемого ни на закупку сырья, ни на покрытие затрат на производство. Для получения необходимой для финансирования затрат величины задолженности этот излишек надо вычесть из общей суммы задолженности по пассиву.

У каких предприятий возникают свободные средства? Систематически - у предприятий с отрицательной величиной ФЭП; зачастую - у крупных фирм, у предприятий - монополистов. Отметим, что у двух последних типов предприятий результаты деятельности обеспечиваются не только за счет производственных усилий, но и в значительной степени благодаря финансовым операциям со свободными средствами (финансовые вложения и проч.). Аналитический финансовый баланс подобных предприятий может быть представлен в виде следующей схемы:

Объективных критериев оптимально-необходимой величины свободных средств не существует. Но опыт и многолетние традиции позволяют западным финансистам сделать такие выводы:

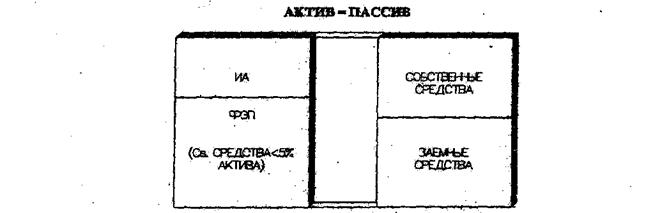

- когда свободные средства составляют менее 3% актива, их можно рассматривать как "цену безопасности". Свободные средства служат тогда для выравнивания колебаний величины ФЭП (а последняя постоянно изменяется вслед за изменениями оборота). В этом случае свободные средства можно включить в финансово-эксплуатационные потребности.

|

|

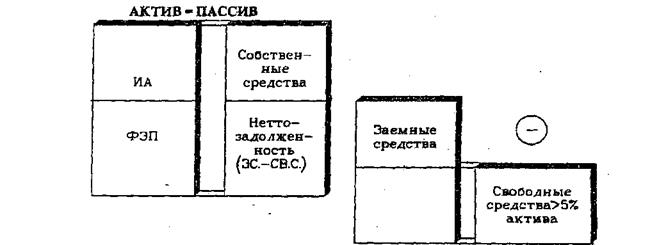

- когда свободные средства составляют более 5% актива {но только не в случае отрицательной величины ФЭП), их можно рассматривать как источник финансирования будущих инвестиций или иных выгодных вложений. В этом случае свободные средства надо вычесть из общей суммы задолженности в знак того, что в настоящее время они не используются для достижения данной величины оборота.

|

|

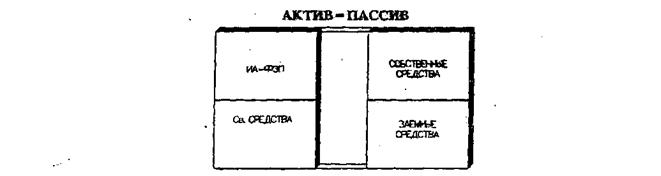

- когда свободные средства возникают из отрицательной величины ФЭП, внося свой вклад в достижение благоприятных результатов финансово-хозяйственной деятельности, то их можно рассматривать как органическую часть актива.

СОБСТВЕННЫЕ СРЕДСТВА (СС). Мы полагаем, необходимо сделать некоторые уточнения по иммобилизованным активам, амортизации и различным видам отчислений, фигурирующим в пассиве.

Уточнение 1. При расчетах в текущих ценах надо прибавить к собственным средствам сальдо переоценки первоначальной стоимости основных фондов, а также сальдо переоценки накопленных амортизационных отчислений.

Уточнение 2. При аналитических перегруппировках статей баланса: