От экономической рентабельности - к развитию производства

В основе финансовых успехов предприятия лежат его производственные достижения. Зачастую налоги - то есть факторы финансового порядка. Однако Вы можете поставить иной диагноз, выявив действительные глубинные причины "финансового недомогания" предприятия. Итак, на первый план диагностики выходит ЭКОНОМИЧЕСКАЯ РЕНТАБЕЛЬНОСТЬ (ЭР).

В самом общем виде, для определения рентабельности надо сопоставить РЕЗУЛЬТАТ со СРЕДСТВАМИ ЕГО ДОСТИЖЕНИЯ. Так, для получения экономической рентабельности актива мы разделим РЕЗУЛЬТАТ, получаемый в итоге эксплуатационного (производственного) цикла, на объем (валюту) актива аналитического финансового баланса (Иммобилизованные активы + ФЭП, или актив баланса предприятия за минусом отсроченных платежей поставщикам по Ш разделу пассива).

![]()

Будем для простоты писать просто "АКТИВ",

Но что кроется под РЕЗУЛЬТАТОМ? Прежде чем выяснить это, напомним, что числитель и знаменатель нашей формулы должны быть сопоставимыми. В любом случае придется сделать выбор между брутто- и нетто- показателями, а также вычислениями в текущих ценах или ценах базового периода.

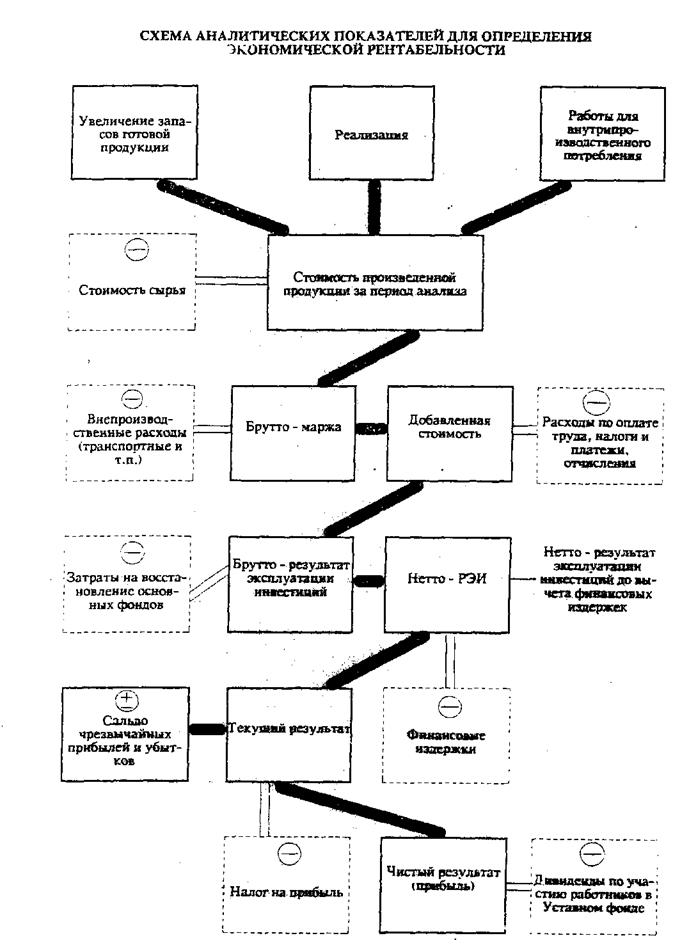

На следующей странице Вы увидите принципиальную схему АНАЛИТИЧЕСКИХ ПОКАЗАТЕЛЕЙ для определения ЭКОНОМИЧЕСКОЙ РЕНТАБЕЛЬНОСТИ. Заметим, что эта непривычная на первый взгляд схема показывает взаимосвязь между показателями, предназначенными именно для анализа, а не для иллюстрации распределения дохода предприятия. В схеме Вы найдете новые для себя термины; возможно, у Вас возникнут некоторые ассоциации с принятыми у нас показателями. Но прямых аналогий провести, увы, не удастся. Поэтому будем придерживаться терминологии, принятой в западных методиках анализа финансово-хозяйственной деятельности предприятий.

Применима ли эта схема к условиям нашей хозяйственной жизни? ДА, КОНЕЧНО. Мы покажем это в главе "Адаптация данных учета и отчетности советских предприятий к западным методикам анализа и прогнозирования финансово-хозяйственной деятельности". А сейчас дадим некоторые пояснения.

|

|

18

При определении БРУТТО-МАРЖИ (Б-М) из стоимости произведенной продукции надо вычесть стоимость сырья и услуг других предприятий. Вычитая из брутто-маржи внепроизводственные расходы, получаем добавленную стоимость.

Из ДОБАВЛЕННОЙ СТОИМОСТИ вычитаются издержки по оплате труда, включая заработную плату, взносы на социальное страхование, в пенсионный фонд и все другие платежи, связанные с использованием рабочей силы. Но в издержки по оплате труда не включается дивиденды по участию работников в капитале предприятия (если таковое вообще предусмотрено). Из добавленной стоимости не вычитается также налог на прибыль.

Для получения НЕТТО-РЕЗУЛЬТАТАЭКСПЛУАТАЦИИ ИНВЕСТИЦИЙ (НРЭИ) надо из БРУТТО-РЕЗУЛЬТАТА ЭКСПЛУАТАЦИИ ИНВЕСТИЦИЙ (БРЭИ) вычесть затраты на полное восстановление основных фондов за минусом РЕПРИЗ. Репризой называют зачет стоимости старых проданных средств производства в стоимости приобретаемых новых средств производства.

Для получения ТЕКУЩЕГО РЕЗУЛЬТАТА ДО ВЫЧЕТА НАЛОГОВ (ТР) надо к НЕТТО-РЕЗУЛЬТАТУ ЭКСПЛУАТАЦИИ ИНВЕСТИЦИЙ ПРИБАВИТЬ ПОСТУПЛЕНИЯ (проценты) по ценным бумагам, поступления от других финансовых операций, и вычесть финансовые издержки по заемным средствам.

ИСКЛЮЧИТЕЛЬНЫЕ РЕЗУЛЬТАТЫ возникают чаще всего при продаже имущества.

ПРАВИЛО

• Работая с данными ВРУТТО-АКТИВА, нужно пользоваться показателем БРУТТО- РЕЗУЛЬТАТА ЭКСПЛУАТАЦИИ ИНВЕСТИЦИЙ (до вычета амортизации).