От экономической рентабельности - к развитию производства

Теперь об анализе КОМПОНЕНТОВ ПОКАЗАТЕЛЯ РЕНТАБЕЛЬНОСТИ СОБСТВЕННЫХ СРЕДСТВ.

Если, например, РСС в целом составляет 10, 20, 30 . процентов, то необходимо разделить анализ на два направления:

- с одной стороны, ЭКОНОМИЧЕСКАЯ РЕНТАБЕЛЬНОСТЬ,

- с другой стороны, ФИНАНСОВАЯ РЕНТАБЕЛЬНОСТЬ, которая отражается в ЭФФЕКТЕ ФИНАНСОВОГО РЫЧАГА.

Представим себе два предприятия: А и В. Предприятие А имеет рентабельность собственных средств, на 10% состоящую из эффекта рычага и на 90% обеспечивающуюся за счет 2/3 экономической рентабельности. У предприятия В эти цифры равны 60% и 40% соответственно.

Как видим, положение этих предприятий далеко не равнозначно.

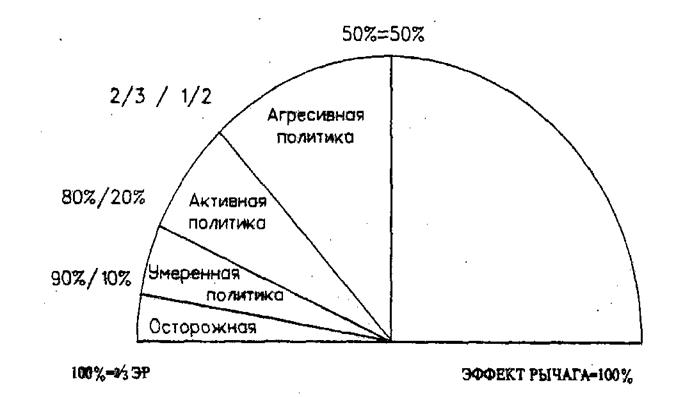

Предприятие А лишь в незначительной степени использует эффект рычага, предприятие В им злоупотребляет. Теоретически, если вдруг лишить их эффект рычага, то предприятие А сохранит 90% своих достижений, предприятие В - меньше половины.

Не будем, однако, столь прямолинейны. В отдельные периоды бывает целее-образно прибегнуть к мощному воздействию на рычаг, а затем ослабить его; в других следует соблюдать умеренность г наращивании заемных средств.

Многие западные экономисты считают, что золотая середина близка к 50%, то есть что ЭФФЕКТ РЫЧАГА ОПТИМАЛЬНО ДОЛЖЕН БЫТЬ РАВЕН ПОЛОВИННОМУ ЗНАЧЕНИЮ ЭКОНОМИЧЕСКОЙ РЕНТАБЕЛЬНОСТИ. Тогда эффект рычага способен как бы компенсировать налоговые изъятия и обеспечить собственным средствам отдачу не ниже экономической рентабельности вложений в производство, а также компенсировать акционерный риск:

Такая постановка вопроса представляется и нам вполне правомерной. В западных методи-ках анализа варианты политики привлечения заемных средств обычно изображаются так:

Теперь введем следующее ключевое понятие:

|

|

|

|

|

Этот показатель нужен нам для выявления взаимного соотношения компонентов рентабельности собственных средств. |

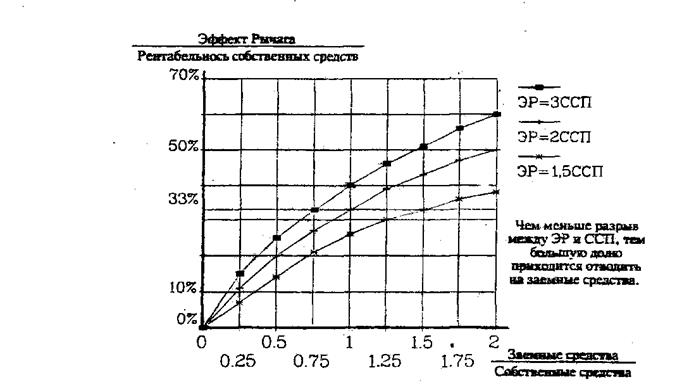

Из графиков видно, что для достижения 33%-ного соотношения между эффектом рычага и рентабельностью собственных средств (когдa успехи предприятия на 1/3 обеспечиваются за счет финансовой стороны дали и на 2/3 за счет производства) надо иметь:

- плечо рычага 0,75 при ЭР = 3 СОТ;

-плечо рычага 1,0 при ЭР = 2ССП;

-плечо рычага 1,5 при ЭР = 1,5 ССП. .

При анализе рентабельности собственных средств следует всегда держать в поле зрения самый главный вопрос: ради чего необходимо наращивать этот показатель? В следующем разделе мы в совершим, наконец, переход от РЕНТАБЕЛЬНОСТИ к РАЗВИТИЮ ПРОИЗВОДСТВА.

РЕНТАБЕЛЬНОСТЬ - ДИВИДЕНДЫ - РАЗВИТИЕ ПРОИЗВОДСТВА

Итак. Достигнут определенный уровень рентабельности собственных средств. Предприятие распределяет прибыль на дивиденды и финансирование дальнейшего развития. В какой пропорции?

Часть рентабельности собственных средств поглощается дивидендами, другая часть "уходит" в расширенное производство. Этот процесс осуществляется под непосредственным воздействием принятой предприятием НОРМЫ РАСПРЕДЕЛЕНИЯ. Норма распределения показывает, какая часть прибыли распределяется на дивиденды акционерам. Так, если прибыль равна 100 усл. ед., а сумма дивидендов - 80 усл. ед., то НОРМА РАСПРЕДЕЛЕНИЯ (НР) равна 80%, или 0,8.