Этапы экспертно-аудиторской диагностики

Этап 1

. От целей - к средствам их достижения.

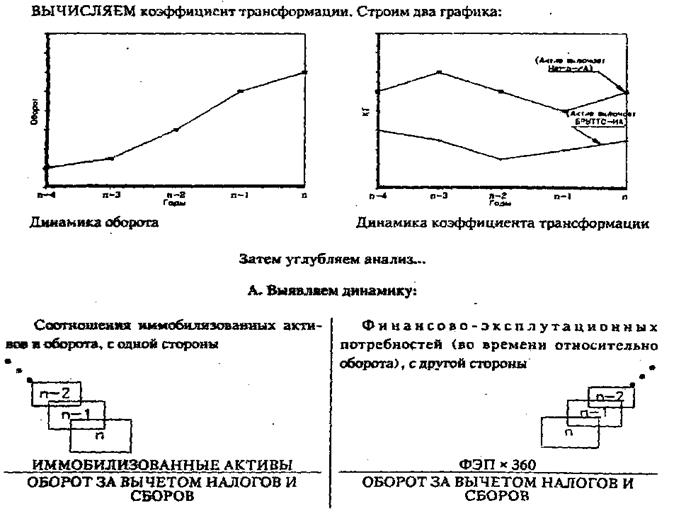

На этом этапе эксперт проходит путь от ОБОРОТА предприятия до НЕТТО-АКТИВА.

Этап 2

. Исследование актива. Эксперт проводит это исследование с точки зрения ЭКОНОМИЧЕСКОЙ РЕНТАБЕЛЬНОСТИ, с одной стороны, и с точки зрения РЕЗУЛЬТАТА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ, с другой стороны.

Этап 3

. Финансовая сторона дела. На этом этапе исследование проводится с точки зрения ЭФФЕКТА РЫЧАГА, с одной стороны, и с точки зрения РЕЗУЛЬТАТА ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ, с другой стороны

Этап 4

. Синтез результатов анализа. Эксперт обобщает результаты анализа и делает выводы:

- о достижениях и потенциальных возможностях предприятия (по линии "рентабельность собственных средств - внутренние темпы роста");

- о степени устойчивости предприятия (по линии "результаты финансово-хозяйственной деятельности - изменение свободных средств").

Работники банков, заинтересованные во всестороннем и более глубоком анализе платежеспособности и финансовой устойчивости предприятия, могут на 4-м этапе вычислить запас "прочности предприятия", а также пройтись по всем другим показателям ликвидности и финансовой устойчивости предприятия за ряд лет (см. разделы 5 и 6 первой части).

На всех этих этапах эксперт пользуется тремя основными рабочими документами, построение которых уже рассмотрено я первой части.

Когда данные по анализируемому предприятию собраны и сведены в аналитические документы, эксперт приступает к самой интересной части своей работы - непосредственному анализу финансово-хозяйственного состояния фирмы.

УСПЕШНОЙ РАБОТЫ!

Этап 1

. От целей - к средствам их достижения. Этот этап - по существу, отправная точка всего анализа. СЛЕДУЙТЕ НАШЕМУ ВОПРОСНИКУ

в сборе и обработке информации по хозяйственной деятельности предприятия:

Каковы абсолютные величины, а также темпы роста произведенной продукции, оборота .?

Какова доля данного предприятия а общей сумме (реализованной) продукции, соответствующей отрасли (подотрасли)?

Какова степень диверсификации продукции данного предприятия? Производит ли оно однородные или различные изделия?

Какова доля экспортной продукции?

Благоприятна ли рыночная конъюнктура? Каков уровень и динамика цен?

Какие методы конкурентной борьбы используются предприятием?

Какие используются каналы сбыта?

Подвержено ли производство сезонным колебаниям?

Дополнительные вопросы в соответствии со спецификой фирмы.

НЕ ЗАБУДЬТЕ, ПОЖАЛУЙСТА, УЧЕСТЬ ТЕХНОЛОГИЧЕСКИЕ ИЗМЕНЕНИЯ

(патенты, лицензии, роботизация .)

СОВЕТУЕМ МАКСИМАЛЬНО ВНИМАТЕЛЬНО ОТНЕСТИСЬ К ОЦЕНКЕ ИММОБИЛИЗОВАННЫХ АКТИВОВ

(не было ли переоценок имущества? используется ли лизинг? нет ли каких-либо финансовых вложений, кроме иммобилизации средств в непосредственно-производственном аппарате?)

И, НАКОНЕЦ, СЛЕДУЕТ ПРАВИЛЬНО ОПРЕДЕЛИТЬ "ГЕОГРАФИЧЕСКИЕ КООРДИНАТЫ" СВОБОДНЫХ СРЕДСТВ.

Может быть, их надо включить в финансово-эксплуатационные потребности?

|

|

|

|