Этапы экспертно-аудиторской диагностики

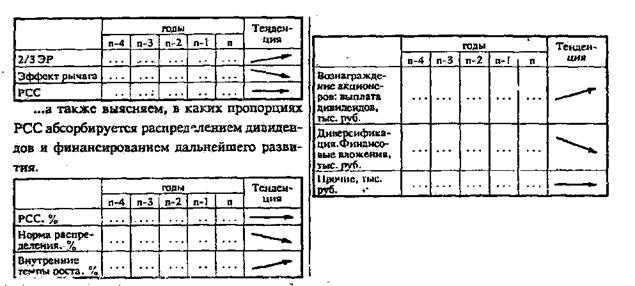

, с другой стороны. Вычисляем эта показатели.

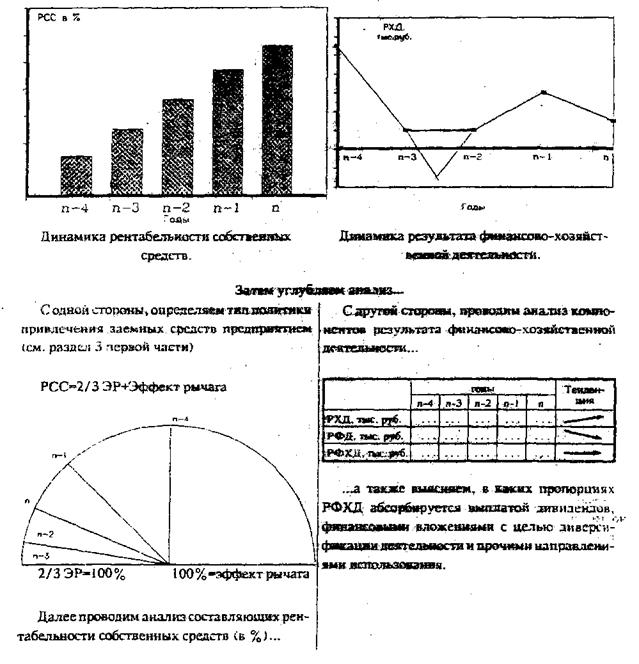

Строим два графика:

Проводим, если нужно, еще более глубокий анализ специально для банкиров .

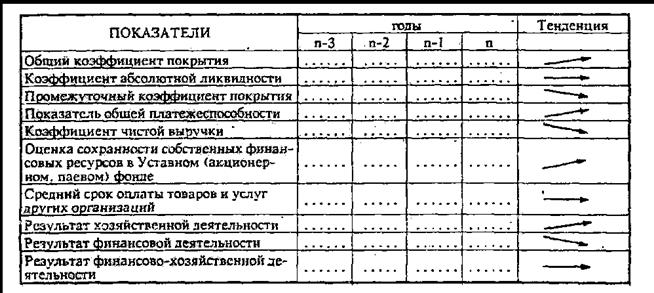

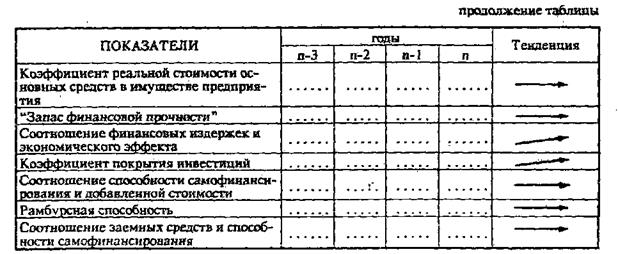

С одной стороны, вычисляем и сопоставляем показатели платежеспособности предприятия за ряд лет.

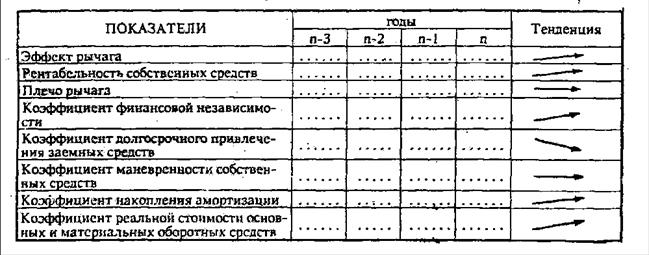

С другой стороны, вычисляем и сопоставляем показатели финансовой устойчивости за ряд лет.

.И, наконец, ДЕЛАЕМ ВЫВОДЫ, ОТВЕЧАЯ НА ДВА ВАЖНЕЙШИХ ВОПРОСА:

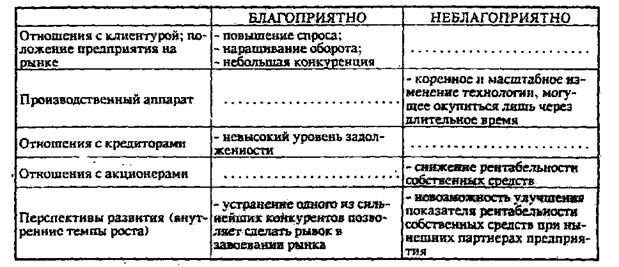

1. Каково положение предприятия в смысле равновесия (устойчивости), с одной стороны, и дальнейших успехов финансово-хозяйственной деятельности, с другой стороны. Здесь западные методисты советуют составить примерно такую таблицу:

2. Какую политику можно порекомендовать предприятию на ближайшие годы?

Оборонительная от конкурентов тактика может быть успешной, если предприятие располагает достаточными средствами развития.

Наступательная тактика может быть успешной, если только имеется возможность бурного роста в сочетании с высокоэффективным использованием средств.

ВНИМАНИЕ!

Не забудьте, что иногда финансисту, а также эксперту-аудитору необходимо оценить каждый из видов риска отдельно: коммерческий, технологический, инвестиционный, акционерный и др. Но, если брать анализ всей совокупности сфер и видов деятельности предприятия, то, сравнивая на каждом из этапов такого анализа рентабельность предприятия с его ликвидностью и тем самым сопоставляя успехи фирмы с ее устойчивостью, мы уже, по существу, включаем в наше исследование элемент риска.

ПРИНЦИПИАЛЬНАЯ СХЕМА ЭКСПЕРТНО-АУДИТОРСКОГО

ОТЧЕТА* ПО АНАЛИЗУ ФИНАНСОВО-ХОЗЯЙСТВЕННОГО

ПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ

Отчет состоит из заключения и приложений с расчетами. Объем отчета не есть критерий его качества. Стиль, орфография, полиграфия отчета - предмет престижа аудитора. Отчет строится таким образом, чтобы в нем нашло отражение влияние всех основных внутрифирменных и "внешних" факторов на финансово-хозяйственное положение предприятия.

ВВЕДЕНИЕ

представляет собой "презентацию" предприятия:

краткий исторический экскурс (когда и кем создана фирма);

сведения об основной и неосновной деятельности.

Во введении, как правило, очерчивается также круг исследуемых проблем:

кто проводит анализ?

с какой целью?

когда? за какой период? (привязка к анализируемому периоду очень важна, ибо общеэкономическая ситуация мажет помочь понять и оценить проблемы предприятия).

Далее рассматриваются ОБЩЕЭКОНОМИЧЕСКИЕ АСПЕКТЫдеятельности предприятия (ЭКОНОМИЧЕСКАЯ ДИАГНОСТИКА

): дается общая характеристика производимой продукции (услуг), выделяются сильные (диверсификация, высокое качество) и слабые стороны, приводится характеристика рынка сбыта предприятия, производится оценка дистрибьютерской, ценовой, рекламной политики.