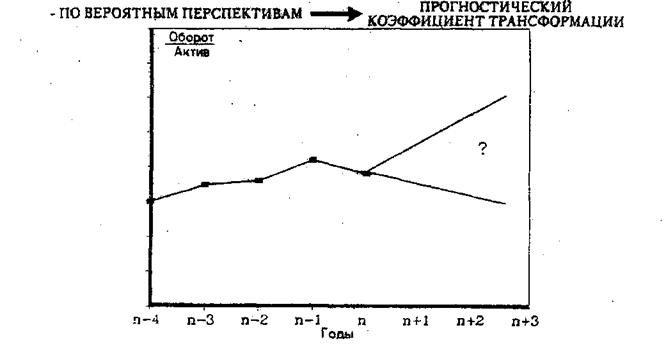

Этапы экспертно-аудиторской диагностики

КЛЮЧЕВОЙ ПОКАЗАТЕЛЬ ЭТАПА 1:

.И, наконец, делаем выводы, отвечая на вопросы:

- ПО ПРОИЗВОДСТВЕННОМУ АППАРАТУ

Располагает ли предприятие резервами производственных мощностей?

Не отягощено ли предприятие чрезмерным объемом иммобилизованных средств?

Соответствует ли производственный аппарат технологическим требованиям рынка?

- ПО СПОСОБАМ ДОСТИЖЕНИЯ ДАННОГО ОБЪЕМА ОБОРОТА

Рационально ли регулируются запасы?

Рациональна ли политика предприятия по предоставлению отсрочек в расчетах с клиентами?

Не страдают ли отношения с поставщиками от неблагоприятных условий платежа (сроков расчета)?

Этап 2.

Исследование актива. При исследовании экономической рентабельности вам понадобиться рассчитать брутто- и нетто-результаты эксплуатации инвсстиции-Не забудьте внимательно обработать данные по ежегодным лизинговым (арендным) платежам. Арендованное имущество со временем может переходить в собственность предприятия (приобретаться по остаточной стоимости). Поэтому одна часгь стоимости лизингового оборудования, например, может перетекать в иммоболизованные активы, а другая - рассматривается как заемные средства. В накопленную амортизацию включают и ежегодную амортизацию приобретаемого по лизингу имущества. Наконец, ежегодные лизинговые платежи эксперт может "разбросать" на затраты на восстановление средств производства и финансовые издержки пропорционально величине тех и других. Жестких правил анализа, впрочем, здесь нет.

При расчете результата хозяйственной деятельности вновь могут возникнуть проблемы с лизингом. Стоимость имущества, приобретенного по лизингу, советуем включить в инвестиции. Вообще же на этом этапе следует брать лишь те инвестиции, что действительно связаны с обычной хозяйственной деятельностью предприятия. То же относится и к "обычным" продажам имущества: учитываем только имущество, непосредственно относящееся к основной деятельности фирмы.

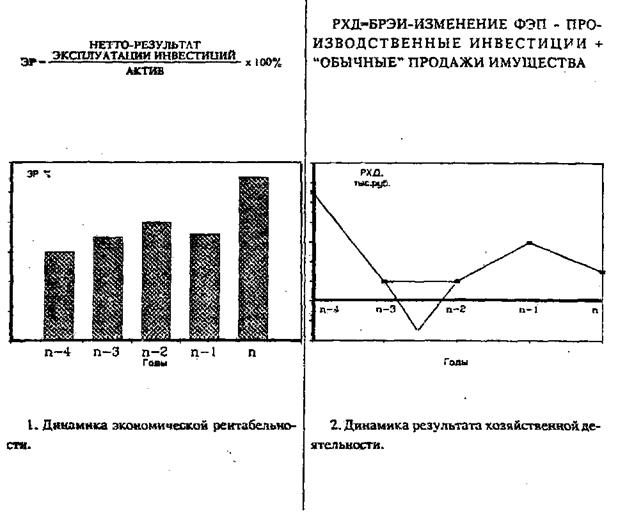

Ключевые показатели этапа 2 - ЭКОНОМИЧЕСКАЯ РЕНТАБЕЛЬНОСТЬ

, с одной стороны, и РЕЗУЛЬТАТ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

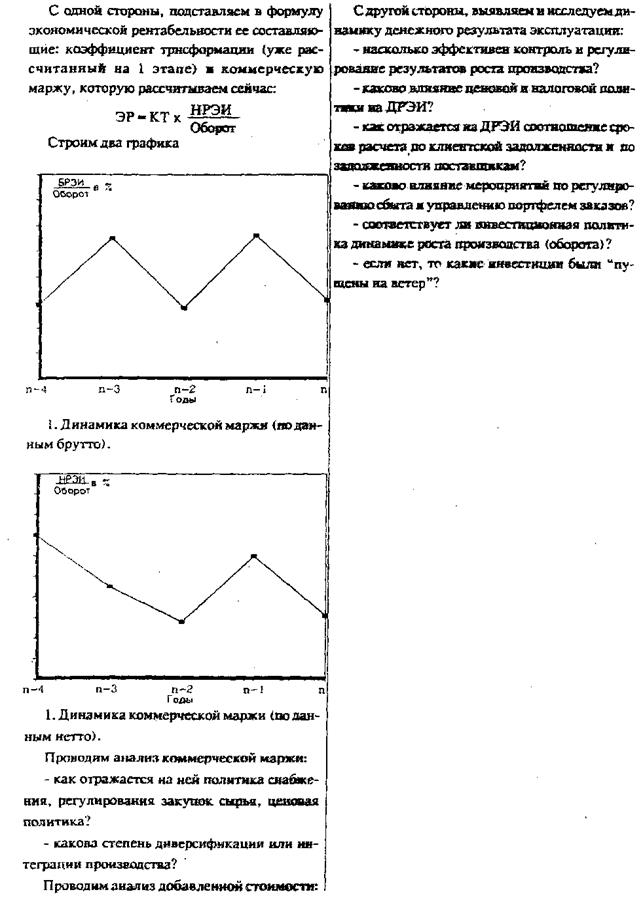

, с другой стороны. Вычисляем эти показатели. Строим два графика:

Затем углубляем анализ .

■ . ■ ■-

И, наконец, делаем выводы, отвечая на следующие вопросы:

Каковы фактические и вероятные в будущем изменения структуры затрат на производство? Всегда ли удавалось и удастся ли впредь перекладывать инфляционные потери на цену реализации?

Каким было и каким будет влияние государственной политики:

социальной политики;

политики оплачиваемых отпусков;

налоговой политики;

прочих государственных мероприятий.

Как разрешилась извечная дилемма "рентабельность и/или ликвидность"? в пользу рентабельности? в пользу ликвидности?

следует ли придерживаться прежней политики или надо ее изменить?

не отказаться ли от каких-либо инвестиционных проектов (программ), чтобы избежать резких спадов или перебоев в производстве?