Этапы экспертно-аудиторской диагностики

сократились ли сроки окупаемости инвестиций? Возможно ли дальнейшее ускорение окупаемости?

Этап 3

. Финансовая сторона дела. Для выявления эффекта рычага СОВЕТУЕМ

:

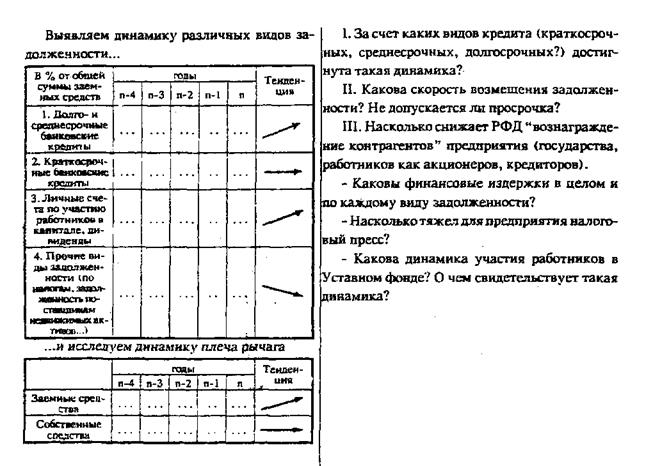

рассчитать соотношение заемных и собственных средств по каждому виду задолженности, а также, разумеется, по общей ее сумме;

вычленить роль различных видов отчислений (например, отчислений на компенсацию роста цен на сырье, если это практикуется);

выявить направления использования результата финансовой деятельности предприятия;

аккуратнейшим образом рассчитать среднюю ставку процента (финансовые издержки/объем заемных средств * 100%).

При исследовании результата финансовой деятельности НАДО:

внимательно рассчитать динамику задолженности;

оперировать по возможности крупными, внутренне однородными финансовыми потоками;

на стадии выводов учитывать сезонные колебания.

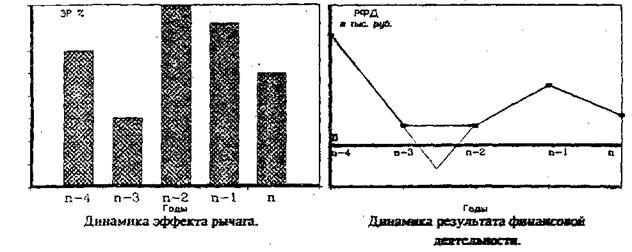

Ключевые показатели этапа 3 - ЭФФЕКТ РЫЧАГА

, с одной стороны, и РЕЗУЛЬТАТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

, с другой стороны. С помощью этих показателей Вы углубляете и расширяете свое представление о рентабельности и ликвидности предприятия.

Вычисляем ЭФФЕКТ РЫЧАГА

и РДФ

. Отроим два графика:

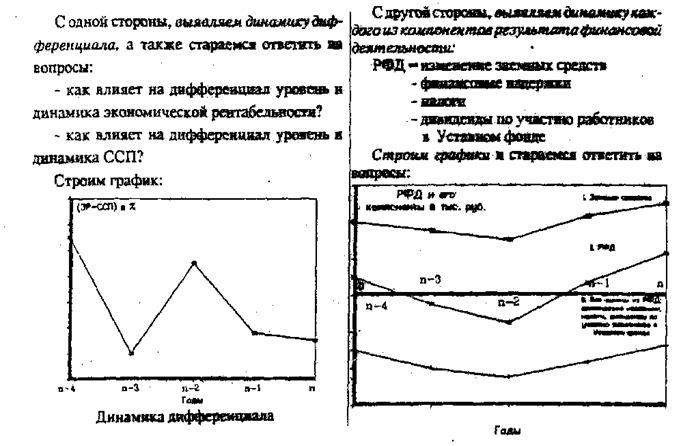

Затем углубляем анализ

.И, наконец, делаем выводы, отвечая на вопросы:

ПО ЭФФЕКТУ РЫЧАГА

Насколько велика способность абсорбации повышенных процентных ставок, или, иначе говоря, может ли предприятие позволить себе привлечение более дорогих кредитов?

Исчерпана ли способность привлечения заемных средств?

Не следует ли рационализировать структуру задолженности?

Можно ли надеяться на снижение финансовых издержек по задолженности?

и так далее .

ПО РЕЗУЛЬТАТУ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

Каким может оказаться влияние сегодняшних решений о привлечении новых кредитов на будущую динамику результата финансовой деятельности?

Как может отразиться повышение процентных ставок на результате финансовой деятельности, учитывая нынешнее соотношение между кредитами по фиксированной и плавающей ставке?

Не следует ли воспользоваться некоторыми видами государственного налогового стимулирования инвестиций? Есть ли возможность получения иных налоговых льгот?

и так далее .

Этап 4

. Синтез результатов анализа. Для преодоления трудностей, связанных в основном с переходом от результата финансово-хозяйственной деятельности к изменению свободных средств, СОВЕТУЕМ:

Продажа активов должна фигурировать в анализе не по покупной цене (первоначальной стоимости), а по цене реализации.

На этом этапе анализа должны учитываться только исключительные расходы и поступления.

Дивиденды надо учитывать в году их выплаты.

Такие "бухгалтерские феномены", как, например, увеличение Уставного фонда за счет резервов, на этом этапе анализа во внимание не принимаются, ибо они никак не отражаются на интересующих нас здесь финансовых потоках.

Ключевые показатели этапа 4 - РЕНТАБЕЛЬНОСТЬ СОБСТВЕННЫХ СРЕДСТВ

, с одной стороны, и РЕЗУЛЬТАТ ФИНАНСОВ0-Х0ЯЙСТВЕНН0Й ДЕЯТЕЛЬНОСТИ