От экономической рентабельности - к развитию производства

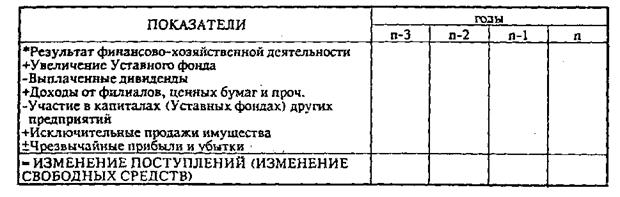

или, что то же, СВОБОДНЫЕ СРЕДСТВА

. Это и будет третья, последняя таблица.

Пусть Вас не удивляет, что выплаченные дивиденды расцениваются здесь как "исключительное" явление. Дело в том, что, выплачивая дивиденды, предприятие жертвует частью потенциального развития. Более того, величиной выплачиваемых дивидендов вряд ли стоит пренебрегать. Во Франции, например, они достигают трех процентов прибавленной стоимости (по предприятиям, акции которых котируются на бирже).

Что же касается покупки и создания других предприятий и филиалов, то в таблицу 3 включаются лишь приобретения с целью диверсификации деятельности. При этом, как правило, коммерческие связи филиала с материнской компанией отсутствуют, А вот приобретение, например, торгово-сбытового филиала, которое должно благотворно сказаться на величине оборота и коммерческой марже, следует обязательно отразить в таблице 1. Вложения в такой филиал расцениваются как производственные инвестиции.

Отметим в заключение, что в структуре таблицы 3 возможны варианты. Один из них Вы сможете увидеть в конце раздела "Адаптация данных учета и отчетности советских предприятий к западным методикам анализа и прогнозирования финансово-хозяйственной деятельности".