От экономической рентабельности - к развитию производства

Положение равновесия достигается различными способами. Можно, например, всячески комбинировать РХД и РФД, добиваясь приближения их суммы к нулю. Таким образом, одной из главнейших задач анализа становится на данном этапе ВЫЯВЛЕНИЕ УСЛОВИЙ ДОСТИЖЕНИЯ

(либо причин недостижения) ОБЩЕГО РАВНОВЕСИЯ ФИНАНСОВЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

.

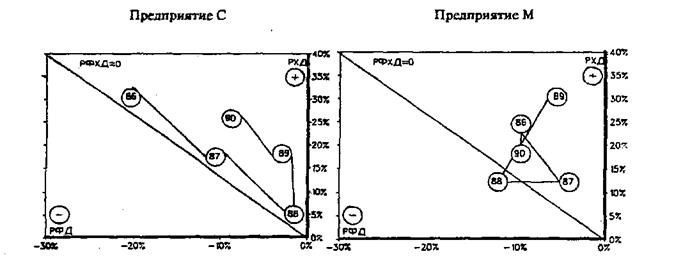

Выразив РХД и РФД в процентах к добавленной стоимости, можно построить графики результата финансово-хозяйственной деятельности. Для этого нужно отметить и соединить точки, соответствующие результату финансово-хозяйственной деятельности по годам. Разумеется, чем моложе и "легче" предприятие, тем большие скачки РФХД могут наблюдаться в различные годы.

Более или менее равновесное состояние наблюдалось у предприятия С в 1988 году, у предприятия М - в 1987 году.

Вот еще один пример по отчосительно благополучным крупным предприятиям, приводимый французским экономистом Ж.Боржексом (результат хозяйственной деятельности, результат финансовой деятельности и результат финансово-хозяйственной деятельности выражены в процентах к добавленной стоимости).

Итак, мы видим, что в среднесрочном анализе благоприятными для предприятия признаются "слегка положительные" значения РХД и "слегка отрицательные" значения РФД. Для малых предприятий, впрочем, возможны исключения. Но В ОБЩЕМ СЛУЧАЕ РАВНОВЕСНОЕ ПОЛОЖЕНИЕ НАХОДИТСЯ В СЛЕДУЮЩИХ ИНТЕРВАЛАХ:

Достичь идеального значения РФХД трудно, да и не всегда необходимо, но надо по возможности стараться удерживаться в границах безопасной зоны. В связи с этим часто ставится задача: найти оптимальное сочетание РХД и РФД в пределах допустимого риска. При этом речь должна идти не об удержании любой ценой раз и навсегда найденного равновесия, а о постоянном контроле и регулировании неравновесных состояний вокруг точки равновесия.

При решении этой задачи приходится решать следующие вопросы:

- Идти ли на отрицательный результат хозяйственной деятельности во время бурного наращивания инвестиций? (Да, но каков предел снижения РХД и насколько длителен допустимый период, при котором РХД<0 ?).

- Добиваться ли выражение положительного значения финансового результата? (Да, но с какой скоростью пружина будет затем сжиматься в обратную сторону, придавая РХД отрицательное значение?).

Добиваться ли симметричного изменения РХД и РФД? (Да, это настоящее финансовое искусство, но в данном случае предприятию придется, видимо, сбиться с темпа .).

Маневрируя результатом хозяйственной деятельности, результатом финансовой деятельности и результатом финансово-хозяйственной деятельности, можно предвосхищать ситуацию. Подробно Вы узнаете об этом из раздела, посвященного финансовой стратегии предприятия. Большую помощь Вам смогут здесь оказать матрицы финансовой стратегии.

Отрицательное значение РФХД - еще не трагедия. Многие малые предприятия сумели преодолеть такую ситуацию или временно приспособиться к ней. Во всяком случае, анализ помог им выявить чрезмерную зависимость от увеличения собственных средств, от исключительных продаж имущества или прочих факторов . и сделать соответствующие выводы.

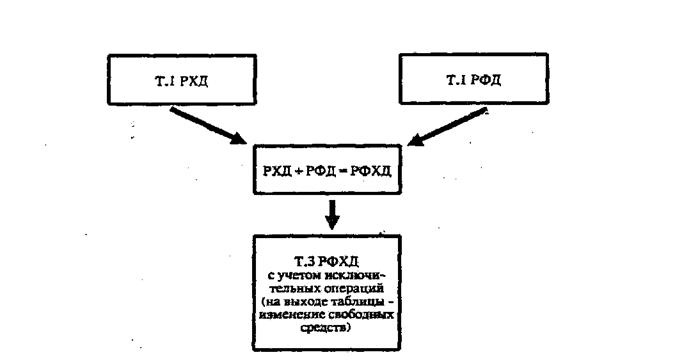

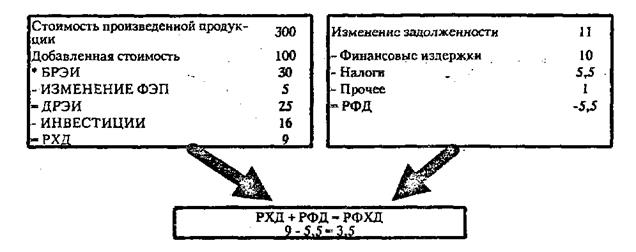

Завершим составление наших таблиц. Нам предстоит сейчас скорректировать результат финансово-хозяйственной деятельности предприятия на так называемые исключительные операции, то есть операции, не связанные с производственной деятельностью фирмы. В итоге получим ИЗМЕНЕНИЕ ПОСТУПЛЕНИЙ