От экономической рентабельности - к развитию производства

Положительное значение результата хозяйственной деятельности открывает перед предприятием возможности приобретении нового оборудования или даже целого филиала; реальными могут также стать планы инвестирования средств в другие виды и сферы деятельности . Впрочем, это уже вопрос финансовой стратегии.

Т.2. ОПРЕДЕЛЕНИЕ РЕЗУЛЬТАТА ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

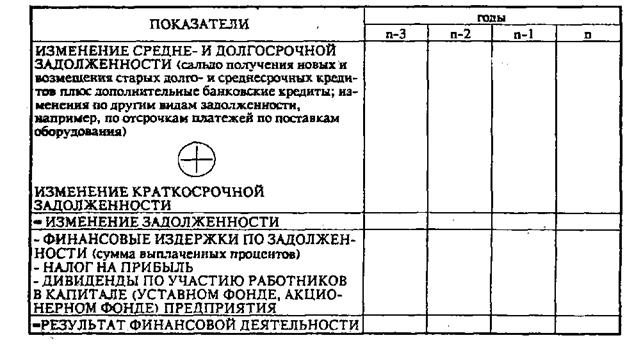

Вторая таблица отражает картину взаимоотношений предприятия с его "непроизводственными" контрагентами: кредиторами и государством. Выглядит она так:

Таблица 2

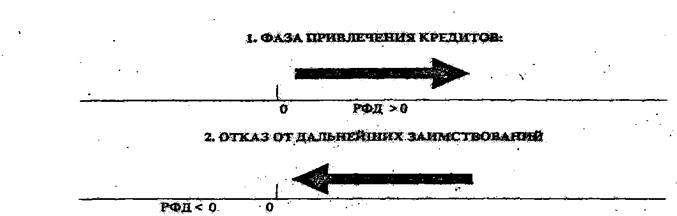

В показателе результата финансовой деятельности отражается финансовая политика предприятия: ПРИ ПРИВЛЕЧЕНИИ ЗАЕМНЫХ СРЕДСТВ РФД МОЖЕТ ИМЕТЬ ПОЛОЖИТЕЛЬНОЕ ЗНАЧЕНИЕ, БЕЗ ПРИВЛЕЧЕНИЯ ЗАЕМНЫХ СРЕДСТВ - ОТРИЦАТЕЛЬНОЕ.

Результат финансовой деятельности похож на пружину: чтобы ее натянуть, надо увеличить объем задолженности (см. следующую страницу). Но как только заимствование средств прекращается, пружина вновь сжимается под давлением расходов по возмещению кредитов с процентами и уплате налогов.*

Во втором случае - при отказе от дальнейших заимствований - для финансовой устойчивости предприятия желательно, чтобы результат хозяйственной деятельности был выраженно положительным.

Далее отметим, что для предприятий со сложной внутренней структурой целесообразно составлять отдельные таблицы результата хозяйственной деятельности для каждого подразделения.**

![]() * Здесь напрашивается аналогия с эффектом рычага: при возмещении кредитов рентабельность собственных средств возвращается к 2/3 или 1 /2 экономической рентабельности (в зависимости от тяжести налогообложения).

* Здесь напрашивается аналогия с эффектом рычага: при возмещении кредитов рентабельность собственных средств возвращается к 2/3 или 1 /2 экономической рентабельности (в зависимости от тяжести налогообложения).

** Составление отдельных таблиц дает возможность выяснить, в какой степени различные подразделения генерируют ликвидность и удается лм уравновесить финансовыми результатами неравнозначные результаты хозяйственной деятельности различных структурных единиц.

Особенно важно это в условиях внутреннего хозрасчета. Речь может также идти, конечно, и об отдельных таблицах результата хозяйственной деятельности для филиалов, дочерних обществ и т.д. А вот таблица результата финансовой деятельности должна быть единой для всего предприятия или его холдинговой группы, чтобы светить на важнейший вопрос: НАСКОЛЬКО УСПЕШНО ПРЕДПРИЯТИЕ УПРАВЛЯЛО ВСЕЙ СВОЕЙ ЗАДОЛЖЕННОСТЬЮ И РЕГУЛИРОВАЛО НАЛОГОВЫЕ ОТНОШЕНИЯ С ГОСУДАРСТВОМ?

Естественно, Вы можете детализировать любую из позиций таблицы 2 в зависимости от целей анализа. Например, можно расписывать изменение задолженности на такие элементы:

♦Долгосрочные кредиты.

♦Среднесрочные кредиты.

♦Краткосрочные кредиты, в том числе:

- операции по учету векселей (если таковой применяется);

- кредит на пополнение оборотных средств;

- овердрафт.

♦Внебанковская задолженность:

- по поставкам оборудования;

- поличным счетам участия работников в Уставном фонде, если таковые предусмотрены (см. ниже);

- по прочим видам внебанковской задолженности.

Параллельно элементам задолженности можно дробить и соответствующие финансовые издержки. И все же для удобства анализа мы рекомендуем пользоваться укрупненными статьями, а детали давать в приложениях к экспертному (аудиторскому) заключению.

ВНИМАНИЕ!

Т.З. ОПРЕДЕЛЕНИЕ РЕЗУЛЬТАТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ

Таблица 3 отражает результат финансово-хозяйственной деятельности предприятия с учетом исключительных операций. На этом этапе анализа мы ищем ПОЛОЖЕНИЕ РАВНОВЕСИЯ ПРЕДПРИЯТИЯ. Действительно, никакая фирма, за очень редким исключением, не может долго удерживаться на отрицательном значении РФХД.