От экономической рентабельности - к развитию производства

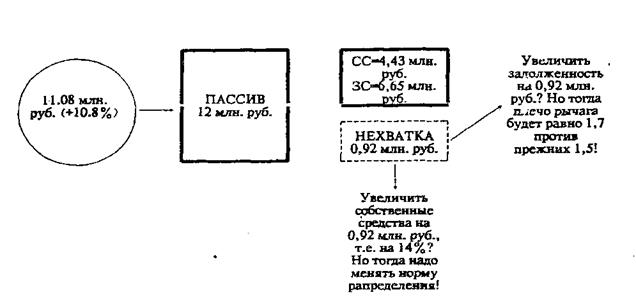

Если предприятие ставит ЦЕЛЬ добиться 29% -ного приращения оборота, то что для этого необходимо? Уже подсчитано, что без структурных изменении, "своим ходом" обеспечивается рост оборота на 10,8 %. Нам же нужно + 20%. Тогда оборот будет 36,0 млн. руб. Под него при коэффициенте трансформации равном 3 надо 12,0 млн. руб. актива {у нас пока 11,08 млн.) и столько же пассива.

Вы можете предложить компромиссный вариант: чтобы поддержать на прежнем уровне соотношение заемных и собственных средств - увеличить собственные средства на 0,46 млн. руб. и одновременно заимствовать 0,46 млн. руб.

Тогда:

![]()

Это, конечно, упрошенное решение. Зачастую не только можно, но и должно произвести структурные изменения, например:

- если удастся улучшить коэффициент трансформации до 3,2 %, нарастив оборот и прибыль за счет экономии на управленческих и других расходах, то не придется увеличивать на 20% актив ради 20%-ного увеличения оборота;

- благодаря этому, возможно, удастся отыграть сколько-нибудь процентных пунктов коммерческой маржи (например, получить 7% вместо 6%);

- одновременно можно рекомендовать распределить на дивиденды не 33%, а 14% прибыли. При таких условиях предприятие будет получать рентабельность собственных средств на уровне 23,3%, а ВТР на уровне 20,038%:

Ну, что ж, разрыв уже сократился. "Своим ходом", то есть за счет внутренних источников развития, будет пройден этот путь к цели: +20% оборота.

Теперь мы можем обозначить основные вехи работы эксперта по данной проблематике

1. Вот внутренние возможности предприятия при неизменном плече рычага и прежнем коэффициенте трансформации.

2. При изменении этих двух величин, а также при изменении условий рынка предприятие может столкнуться с такими-то и такими-то неблагоприятными для своего развития и устойчивого состояния факторами.

3. Вот структурные изменения, которые помогут предприятию миновать препятствия.

4. ОТ ЛИКВИДНОСТИ - К ТАБЛИЦЕ ФИНАНСОВЫХ ПОТОКОВ

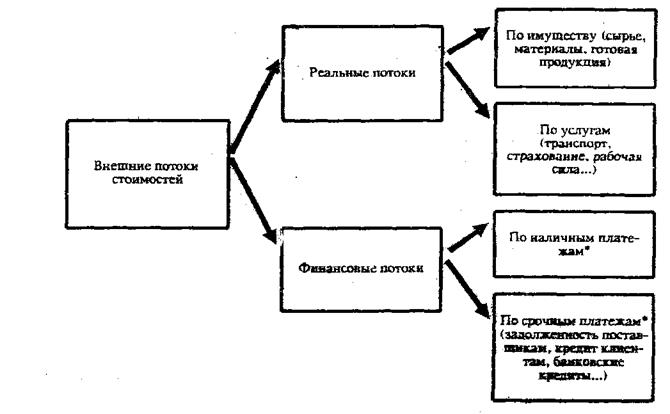

Потоки - это движение стоимости, которым сопровождается финансово-хозяйственная деятельность предприятия. Обычно в анализе различают внутренние и внешние потоки предприятия. В свою очередь, внешние потоки подразделяются на реальные и финансовые.

ВНУТРЕННИЕ ПОТОКИ несут по своим каналам стоимости, но не выносят их за пределы предприятия. Здесь также выделяются РЕАЛЬНЫЕ ПОТОКИ (например, межцеховые поставки сырья и полуфабрикатов) и ФИНАНСОВЫЕ ПОТОКИ (перевод средств из кассы магазина в кассу предприятия и т.п.).

Нетрудно заметить, что реальные и финансовые потоки в целом параллельны, но розно-направлены. Вот простейший пример: выплата заработной платы.

Каждый поток имеет свой исток {источник ресурсов) и конец (назначение, использование ресурсов). Взять хотя бы выплату заработной платы чеками. Источник: средства в банке; назначение, использование: выплата заработков платы.

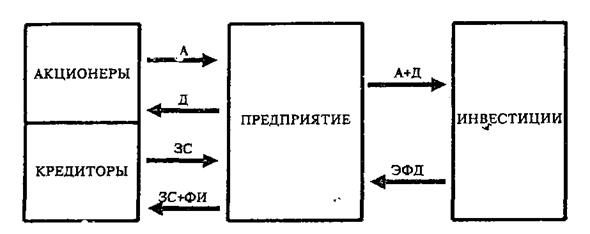

![]() Прежде чем переходить к понятию ликвидности, нам необходимо набросать принципиальную схему ФИНАНСОВЫХ ПОТОКОВ ПРЕДПРИЯТИЯ.

Прежде чем переходить к понятию ликвидности, нам необходимо набросать принципиальную схему ФИНАНСОВЫХ ПОТОКОВ ПРЕДПРИЯТИЯ.

* Во всюс странах НАЛИЧНЫМИ платежами называются платежи без отсрочки расчета. СРОЧНЫМИ-платежи, сопровождающиеся кредитными опношениями.

Обозначения:

А - стоимость акций;

Д - дивиденды;

ЗС - заемные средства, задолженность;