От экономической рентабельности - к развитию производства

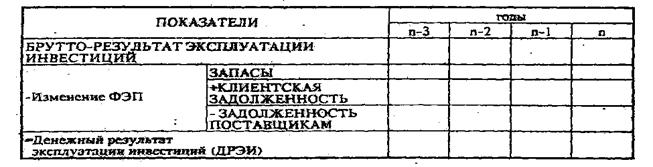

Таблица 1

Чтобы лучше понять, каким именно образом показатель денежного результата эксплуатации отражает динамику ликвидных средств предприятия, получаемых благодаря его хозяйственной деятельности, обратимся к примеру.

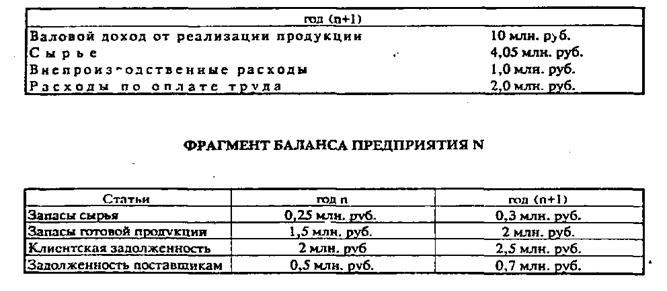

ФРАГМЕНТ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ПРЕДПРИЯТИЯ N*

Попробуем вычислить денежный результат эксплуатации инвестиций двумя разными способами. Слева - определение ДРЭИ на основе понятия финансовых потоков предприятия; справа - по методу, описанному на предыдущей странице.

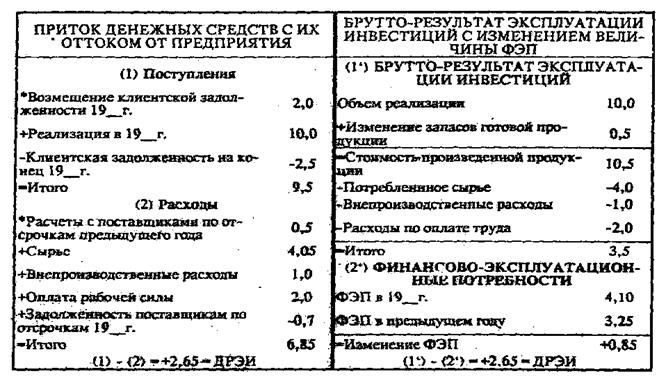

Для оценки влияния операций 19_ года на ликвидность предприятия сравниваем, с одной стороны, приток денежных средств с их оттоком от предприятия, а с другой стороны - БРЭИ с изменением ФЭП (см. таблицу на следующей странице).

В обоих случаях мы получили денежный результат эксплуатации инвестиций. Кстати, многие эксперты считают, что второй способ (справа) удобнее. Отметим также ради точности, что ДЕНЕЖНЫЙ РЕЗУЛЬТАТ ЭКСПЛУАТАЦИИ ИНВЕСТИЦИЙ часто называют ЛИКВИДНО-ЭКСПЛУАТАЦИОННЫМИ ПОТОКАМИ. Этот термин тоже хорошо раскрывает суть рассматриваемого показателя.

Итак, мы располагаем двумя важнейшими показателями:

- в БРЭИ отражаются произведенные достижения предприятия;

- в ДРЭИ отражается создание (или, наоборот, дефицит) ликвидных средств. Денежный результат эксплуатации инвестиций позволяет оценить динамику доходов в непосредственной связи с динамикой расходов, а также эффективность изменений, вносимых в эксплуатационный цикл: ускорение клиентских платежей, снижение задолженности поставщикам, рост или сокращение запасов и т.п. ДРЭИ показывает реальные ликвидные возможности предприятия. Так, в периоды активного роста предприятие, испытывая повышенные финансово-эксплуатационные потребности, рискует обратить весь свой брутто-результат эксплуатации инвестиций на дальнейший рост производства продукции и свести денежный результат эксплуатации инвестиций к нулю, если не к отрицательной величине.

![]() * Еcли вы имеете дело с инофирмой то надо брать так называемый счет результата.

* Еcли вы имеете дело с инофирмой то надо брать так называемый счет результата.

Сравниваем:

И последнее замечание. При отслеживании денежного результата эксплуатации инвестиций следует брать в расчет реальную величину ФЭП до банковского учета векселей (если это имеет место).

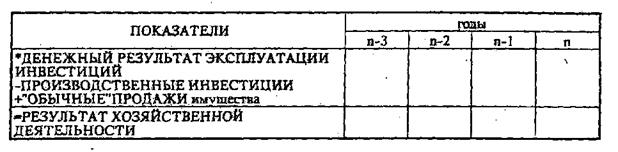

На заключительном этапе составления таблицы 1 в анализ вводятся так называемые "обычные" операции предприятия со средствами производства (продажа старого оборудования при замене его новым, например). Эти операции связаны с основной деятельностью предприятия, а не с исключительными вложениями и другими финансовыми сделками.

ВЫЧТЕМ ИЗ ДЕНЕЖНОГО РЕЗУЛЬТАТА ЭКСПЛУАТАЦИИ ПРОИЗВОДСТВЕННЫЕ ИНВЕСТИЦИИ

(без затрат на новые виды деятельности); ПРИБАВИМ "ОБЫЧНЫЕ" ПРОДАЖИ ИМУЩЕСТВА ПРЕДПРИЯТИЯ

- и получим РЕЗУЛЬТАТ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

. А вот перепродажа земельных участков, если это вообще разрешено Законом, продажа патентов, филиалов и тому подобные операции на данном этапе анализа нас не интересуют.

Показатель РЕЗУЛЬТАТА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИназывают еше ДЕНЕЖНЫМИ СРЕДСТВАМИ ПОСЛЕ ФИНАНСИРОВАНИЯ РАЗВИТИЯ ЗА СЧЕТ ВНУТРЕННИХ ИСТОЧНИКОВ

. Этот термин несколько громоздок, но он помогает нам понять суть подученного показателя: речь идет об уровне ликвидности предприятия в результате совершения всего комплекса операций, относящихся к обычной для этого предприятия хозяйственной деятельности.