От экономической рентабельности - к развитию производства

Отметим попутно, что если Вы имеете дело не с акционерным обществом, а, например, с обществом с ограниченной ответственностью или с кооперативом - в общем с любой формой собственности, при которой прибыль распределяется пропорционально паю (вкладу) в Уставной фонд, то ВСЕ МЕТОДЫ АНАЛИЗА, РАССМАТРИВАЕМЫЕ В НАСТОЯЩЕМ ИЗДАНИИ, КОНЕЧНО ЖЕ, ПРИМЕНИМЫ И К ТАКИМ ПРЕДПРИЯТИЯМ. Меняться будет не суть, а терминология. Применительно к обществу с ограниченной ответственностью Вы скажете, в частности, не "норма распределения дивидендов", а "норма распределения прибыли пропорционально взносам (долям, паям). Поэтому мы будем пользоваться самым общим термином "НОРМА РАСПРЕДЕЛЕНИЯ".

Теперь о термине ТЕМПЫ РАЗВИТИЯ ПРОИЗВОДСТВА (или ВНУТРЕННИЕ ТЕМПЫ РОСТА), применяемом в западных методиках анализа финансово-хозяйственной деятельности. Речь здесь идет о темпах увеличения собственных средств предприятия как необходимом условии наращивания оборота. И если темпы роста оборота считать вслед за западными экономистами ВНЕШНИМИ ТЕМПАМИ РОСТА, то совершенно очевидно, что последние зависят самым непосредственным образом от внутренних темпов роста. И в обратную сторону: достижение высоких темпов роста оборота повышает возможности увеличения собственных средств предприятия.

Будем пользоваться сокращениями: ВТР - внутренние темпы роста, или темпы роста собственных средств; ТРО - темпы роста оборота, или внешние темпы роста.

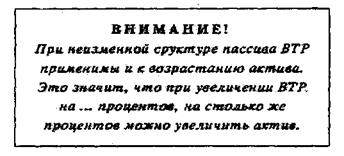

Рентабельность собственных средств очерчивает верхнюю границу потенциального развития производства; если РСС - 10%, то, отказавшись от распределения дивидендов, можно увеличить собственные средства на эти самые 10%. Когда же предприятие решается и на то, и на другое, то приходится "разъединять" рентабельность собственных средств и искать оптимальное соотношение между нормой распределения и процентом увеличения собственных средств (ВТР).

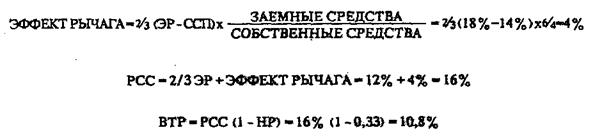

Если, к примеру, при РСС - 20% предприятие распределяет на дивиденды 3/4 прибыли (НР=75% или 0,75), то

![]()

ПРАКТИКУМ

Предприятие X имеет следующую структуру баланса:

Актив аналитического финансового баланса - 10 млн. руб.

Пассив аналитического финансового баланса - 10 млн. руб.,

в т.ч.:

заемные средства - 6 млн. руб.,

собственные средства - 4 млн. руб.

Оборот составляет 30 млн. руб.

Коммерческая маржа (НЕТТО-РЕЗУЛЬТАТ ЭКСПЛУАТАЦИИ ИНВЕСТИЦИЙ/ОБОРОТ) равна 6%.

Задолженность обходится предприятию в среднем в 14% (ССП=14%).

Распределяется на дивиденды 1/3 чистой прибыли (НР=0,33).

Рассчитаем ключевые показатели:

Таким образом, предприятие при внутренних темпах роста 10,8% имеет возможность увеличить свои собственные средства с 4 млн. до 4,43 млн. руб. Но тогда, чтобы не нарушить соотношение между заемными и собственными средствами; придется довести задолженность до 6,65 млн. руб.:

![]()

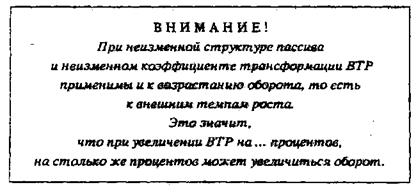

Значит, не меняя структуры пассива, можно довести его объем (не считая долговых обязательств поставщикам) до 6,65 + 4,43 ** 11,08 млн. руб. Это + 10,8 % по сравнению с прошлым годом. Соответственно и актив возрастет на 10,8 % и составит 11,08 млн. руб.

Далее, если коэффициент трансформация равный трем поддерживается на прежнем уровне, то актив объемом 11,08 млн. руб. принесет 33,24 млн. руб. оборота (опять+10,8%!).

Эти положения (при ЗАЕМНЫЕ СРЕДСТВА/СОБСТВЕННЫЕ СРЕДСТВА = const и ОБОРОТ/АКТИВ = соnst) применяются в вариантных расчетах. Но тогда начинают с поставленной цели.